Was eine Paysafecard-Einzahlung im Kern ausmacht

Vor ein paar Monaten saß neben mir in einem Beratungsgespräch ein Mann, der felsenfest überzeugt war, seine Paysafecard funktioniere wie ein Bankkonto. Er wollte wissen, wann sein Gewinn „auf die Karte zurückkommt“. Diese Erwartung ist der häufigste Denkfehler überhaupt, und ich räume ihn hier gleich im ersten Absatz aus dem Weg, bevor wir uns dem eigentlichen Ablauf widmen.

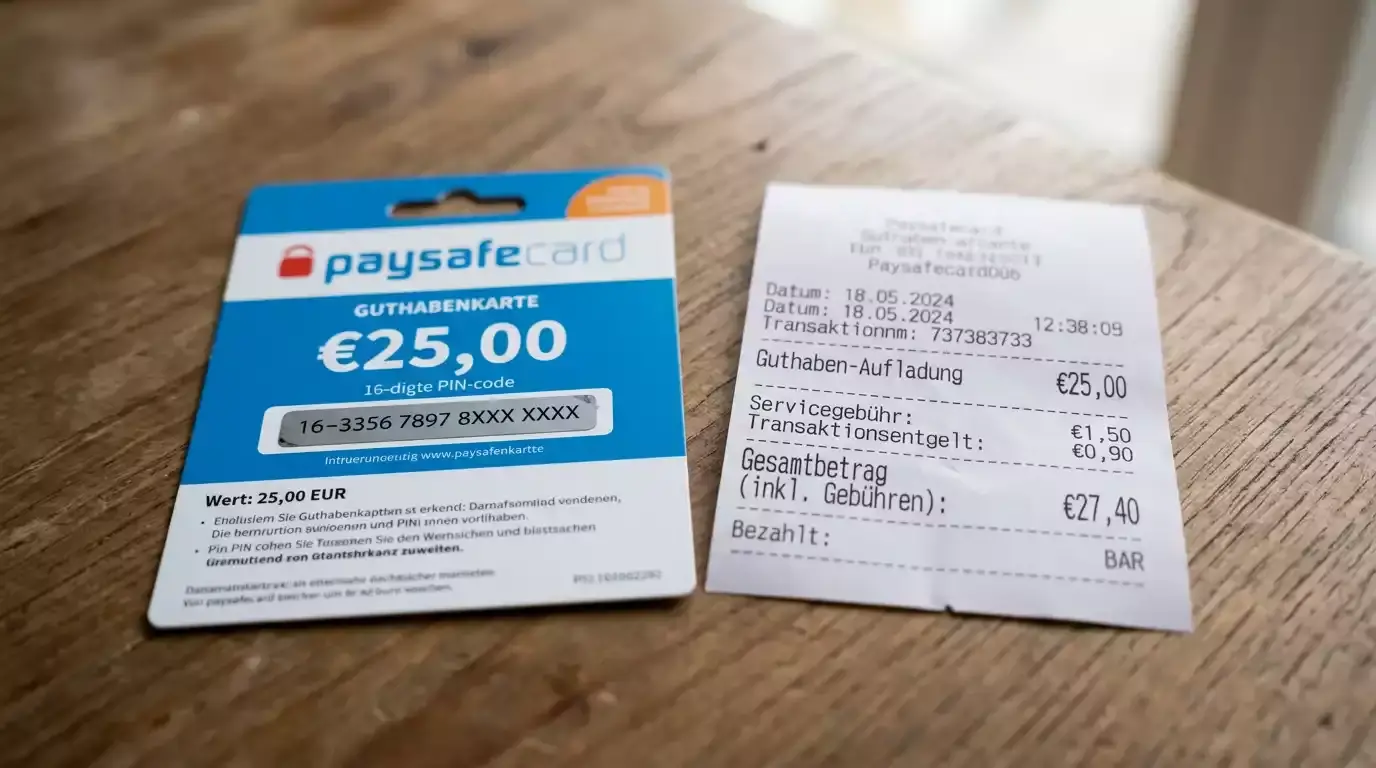

Eine Einzahlung mit Paysafecard bedeutet schlicht: Sie tippen einen 16-stelligen PIN im Kassenbereich des Casinos ein, und das Guthaben erscheint sofort auf Ihrem Spielerkonto. Kein Bankkonto, keine Kartennummer, keine IBAN. Der PIN ist ein Gutschein, den Sie vorab gekauft haben, und er trägt einen festen Betrag in sich. Was Sie einzahlen, ist genau dieser Betrag, abzüglich nichts. So weit, so simpel.

Der entscheidende Punkt, den mein Gesprächspartner nicht auf dem Schirm hatte: Dieser Weg ist eine Einbahnstraße. Geld fließt mit der Paysafecard in das Casino hinein, aber es fließt über diesen Kanal niemals wieder heraus. Eine Auszahlung zurück auf die Paysafecard ist in lizenzierten deutschen Casinos technisch und rechtlich nicht vorgesehen, weil dafür ein Konto auf Ihren eigenen Namen nötig wäre, und genau das umgeht die anonyme Prepaid-Logik. Wer also gewinnt, bekommt sein Geld über einen anderen Kanal zurück, meist per Banküberweisung. Diese Asymmetrie ist kein Bug, sondern Absicht, und sie zieht sich durch alles, was ich Ihnen in diesem Text erkläre.

Genau deshalb behandle ich Einzahlung und Auszahlung als zwei völlig getrennte Themen. In diesem Artikel geht es ausschließlich um den Weg hinein: welche Voraussetzungen Sie brauchen, wie der Klick-für-Klick-Ablauf aussieht, wie lange das dauert, was Sie tun, wenn ein Code mehr Betrag fasst als das Casino-Limit hergibt, und welche Fehler ich in acht Jahren am häufigsten sehe. Ich verspreche Ihnen: Wenn Sie das hier verstanden haben, läuft Ihre erste Einzahlung reibungslos, und Sie tappen nicht in die Fallen, die jeden Monat hunderte Spieler ratlos in Support-Chats treiben.

Was Sie vor der ersten Einzahlung wirklich brauchen

Ich werde oft gefragt, ob man für eine Paysafecard-Einzahlung „irgendwas anmelden“ muss. Die ehrliche Antwort lautet: weniger, als die meisten denken, aber mehr, als die Werbung suggeriert. Lassen Sie uns die Voraussetzungen sauber durchgehen, damit Sie nicht mitten im Bezahlvorgang stecken bleiben.

Sie brauchen drei Dinge. Erstens ein registriertes Spielerkonto bei einem in Deutschland lizenzierten Casino. Ohne Konto kein Kassenbereich, ohne Kassenbereich keine Einzahlung. Zweitens einen gültigen Paysafecard-PIN, den Sie entweder im Laden an der Kasse oder online gekauft haben. Drittens, und das übersehen viele, eine klare Vorstellung davon, welcher Betrag auf Ihrem PIN steckt und ob er zum Limit des Casinos passt.

Jetzt wird es interessant, denn an dieser Stelle scheiden sich Anonymität und Praxis. Ohne ein verifiziertes myPaysafe-Konto liegt das Limit pro Zahlung bei 50 €. Das ist die rein anonyme Stufe: Sie kaufen einen Code, Sie lösen ihn ein, fertig. Wer mit verifiziertem Konto arbeitet, kann pro Transaktion bis zu 1.000 € bewegen, wobei das Tageslimit häufig bei 250 € liegt und Online-Aufladungen pro Vorgang auf 150 € gedeckelt sind. Diese Staffelung ist kein Casino-Limit, sondern ein Produktlimit von Paysafecard selbst, und sie hat nichts mit dem gesetzlichen Einzahlungslimit zu tun, das in Deutschland zusätzlich greift. Diese beiden Welten sauber auseinanderzuhalten lohnt sich, deshalb habe ich der ganzen Limit-Mechanik einen eigenen tiefen Blick auf die getrennten Limit-Systeme gewidmet.

Für die meisten, die einfach 20 oder 30 € einzahlen wollen, reicht der anonyme PIN ohne Konto völlig aus. Erst wenn Sie regelmäßig dreistellige Beträge bewegen oder Restguthaben über mehrere Käufe hinweg sammeln möchten, wird das myPaysafe-Konto zum Thema. Halten Sie sich an eine simple Faustregel: Kaufen Sie einen PIN, dessen Betrag unter Ihrem geplanten Einsatz und unter der für Sie geltenden Stufe liegt. Wer mit einem 100-Euro-Code in der anonymen 50-Euro-Stufe einzahlen will, blockiert sich selbst, und das ist nicht die Schuld des Casinos, sondern eine Frage der Vorbereitung.

Prüfen Sie außerdem vorab, ob Ihr Casino überhaupt zur GGL-Whitelist gehört. Klingt banal, ist aber der Unterschied zwischen einem regulierten Anbieter mit Spielerschutz und einem Graubereich-Angebot, das Ihnen im Zweifel die Auszahlung verweigert. Das ist die eine Voraussetzung, die ich an erste Stelle setzen würde, noch vor dem PIN-Kauf.

Der Ablauf, Klick für Klick

Beim ersten Mal fühlt sich jeder Bezahlvorgang fremd an, das geht mir bei einem neuen Anbieter bis heute so. Deshalb gehe ich den kompletten Weg jetzt so durch, als würde ich neben Ihnen sitzen und auf den Bildschirm zeigen. Wenn Sie diesen Ablauf einmal verinnerlicht haben, dauert die ganze Sache beim zweiten Mal keine Minute.

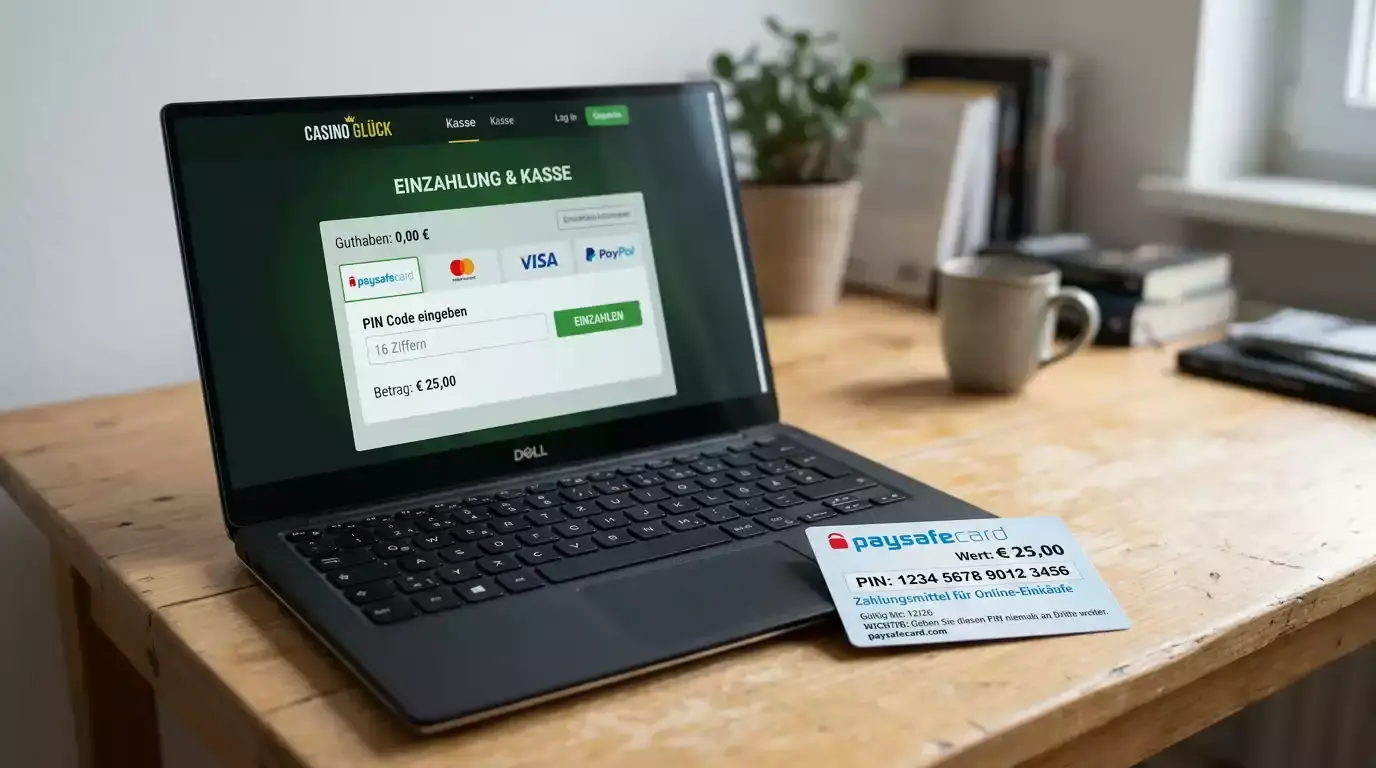

Schritt eins: Sie loggen sich in Ihr Spielerkonto ein und öffnen den Kassenbereich, oft auch „Einzahlung“, „Kasse“ oder „Guthaben aufladen“ genannt. Dort liegt eine Übersicht aller akzeptierten Zahlungsmethoden. Suchen Sie das Paysafecard-Logo und tippen Sie es an. Falls es fehlt, akzeptiert der Anbieter die Methode schlicht nicht, und kein Trick der Welt ändert das.

Schritt zwei: Das Casino fragt nach dem Betrag, den Sie einzahlen möchten. Hier geben Sie nicht den PIN ein, sondern die Summe. Achten Sie darauf, dass diese Summe nicht höher ist als das Guthaben auf Ihrem Code. Wollen Sie weniger einzahlen als der Code hergibt, ist das in der Regel möglich, und der Rest bleibt als Restguthaben auf dem PIN liegen, ein Punkt, zu dem ich gleich noch komme. An dieser Stelle prüfen viele Casinos auch sofort, ob der gewünschte Betrag zu Ihrem persönlichen Einzahlungslimit passt. Liegt Ihr Monatsbudget bereits ausgereizt, bricht der Vorgang hier ab, noch bevor Sie überhaupt einen PIN eingegeben haben. Das ist ärgerlich, aber es schützt Sie davor, einen Code unnötig anzutasten.

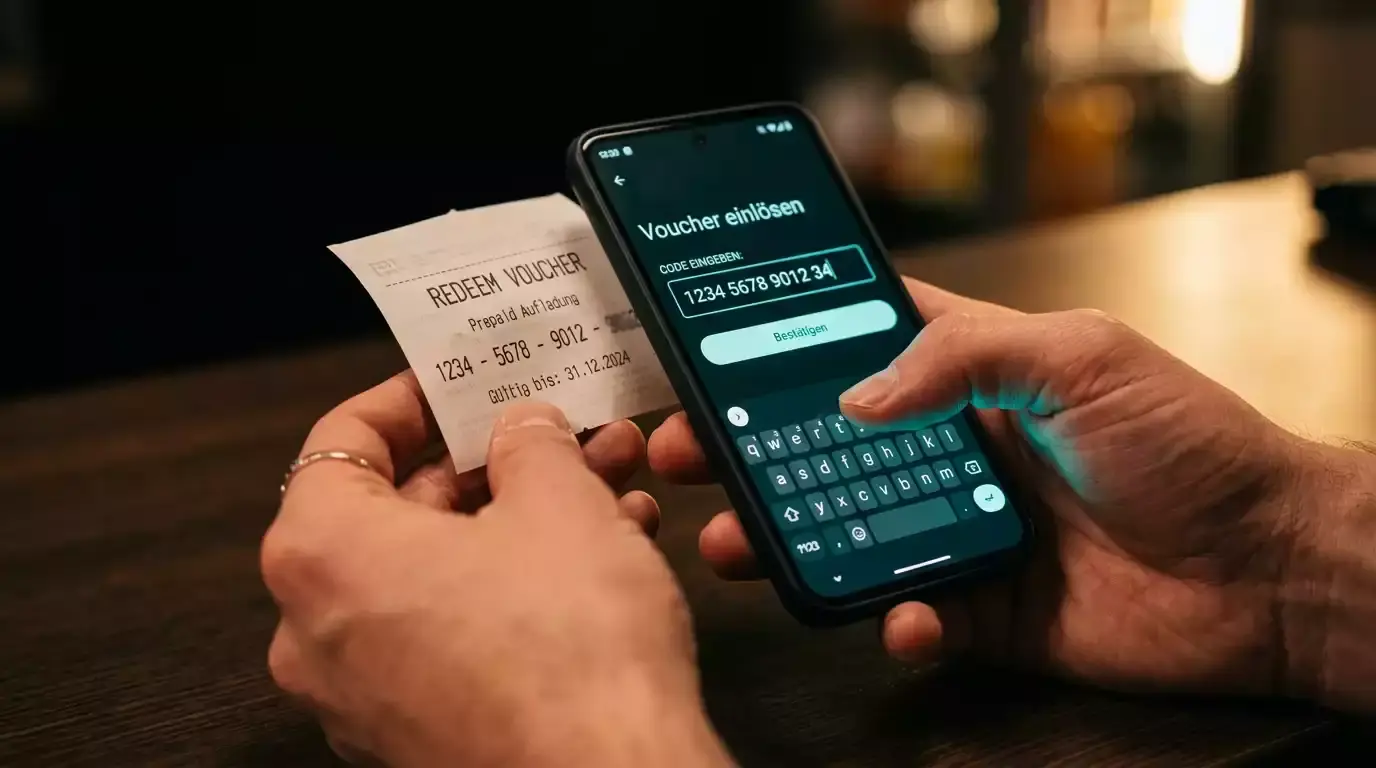

Schritt drei: Jetzt erscheint das Eingabefeld für den 16-stelligen PIN. Tippen Sie ihn sorgfältig ab oder fügen Sie ihn per Kopieren-Einfügen ein, falls Sie ihn digital gekauft haben. Ein einziger vertippter Block, und die Transaktion scheitert. Paysafecard-PINs sind in vier Vierergruppen aufgeteilt, was das Ablesen erleichtert, aber die Fehlerquelle nicht beseitigt.

Schritt vier: Sie bestätigen. Innerhalb von Sekunden verbucht das System den Betrag, und Ihr Spielguthaben springt nach oben. Anders als bei einer Banküberweisung gibt es kein Warten, kein „ausstehend“, keine Bearbeitungszeit. Genau diese Sofortgutschrift ist der Grund, warum so viele Spieler die Methode für den schnellen Einstieg schätzen.

Was viele unterschätzen: Sie sehen während des gesamten Vorgangs nie Ihre Bankdaten, weil das Casino sie gar nicht erhält. Der PIN ist ein in sich geschlossener Wertträger, vergleichbar mit einem Geschenkgutschein, den Sie an der Kasse einlösen. Niemand an der Kasse erfährt, wie Ihr Konto heißt oder wie viel darauf liegt. Diese Trennung von Identität und Bezahlung ist der eigentliche Kern der Paysafecard, und sie ist auch der Grund, warum Prepaid-Verfahren in Deutschland überhaupt eine Rolle spielen, obwohl PayPal mit knapp 28,7 % Umsatzanteil 2025 den Online-Zahlungsmarkt klar dominiert und Prepaid-Karten in der offiziellen Statistik unter „Sonstige“ verschwinden.

Ein letzter praktischer Hinweis zum Ablauf: Notieren Sie sich, wann genau Sie eingezahlt haben, oder machen Sie einen Screenshot der Bestätigungsseite. Sollte es wider Erwarten zu einer Abweichung kommen, ist dieser Beleg Ihr stärkstes Argument im Support. Ich rate das jedem, der zum ersten Mal bei einem Anbieter einzahlt, denn der Aufwand kostet zwei Sekunden und erspart im Ernstfall stundenlangen Ärger.

Wie lange die Gutschrift wirklich dauert

Wenn mir jemand sagt, seine Einzahlung sei „noch nicht angekommen“, weiß ich aus Erfahrung, dass in neun von zehn Fällen nicht die Geschwindigkeit das Problem ist, sondern ein Fehler im Ablauf. Denn die Paysafecard ist beim Einzahlen das Gegenteil von langsam.

Die Gutschrift erfolgt sofort. Nicht „innerhalb weniger Minuten“, nicht „in der Regel schnell“, sondern in dem Moment, in dem Sie auf Bestätigen klicken. Das liegt an der Natur des Verfahrens: Der PIN trägt den Wert bereits in sich, es muss nichts von einem Konto eingezogen oder von einer Bank freigegeben werden. Das Casino prüft lediglich die Gültigkeit des Codes und schreibt den Betrag gut. Diese Echtzeit-Verbuchung unterscheidet Prepaid grundlegend von der klassischen Banküberweisung, bei der Sie je nach Anbieter Stunden oder Tage warten.

Wenn das Guthaben trotzdem nicht erscheint, lohnt ein nüchterner Blick auf die üblichen Ursachen. Häufig wurde der PIN bereits einmal eingelöst, ohne dass der Spieler sich erinnert. Manchmal stimmt der eingegebene Betrag nicht mit dem Restguthaben überein. Gelegentlich hängt die Seite, und ein Neuladen zeigt das längst verbuchte Guthaben. Was praktisch nie vorkommt: dass die Paysafecard selbst „verzögert“ überträgt. Die Methode kennt keine Bearbeitungszeit beim Einzahlen. Ich vergleiche das gern mit dem Unterschied zwischen Bargeld und einem Scheck: Bargeld liegt sofort auf dem Tisch, ein Scheck muss erst eingelöst und bestätigt werden. Die Paysafecard ist beim Einzahlen das Bargeld, die Banküberweisung der Scheck.

Ein Sonderfall verdient Erwähnung, weil er regelmäßig für Verwirrung sorgt. Wer den PIN korrekt eingibt, aber das Casino die Einzahlung dennoch ablehnt, hat oft ein Limit-Problem oder eine fehlende Verifizierung. Das ist keine Frage der Dauer, sondern eine Regel, die im Hintergrund greift. Die Geschwindigkeit der Paysafecard bleibt davon unberührt, sie scheitert dann am Regelwerk, nicht an der Technik. Merken Sie sich: Wenn etwas hakt, ist es fast immer eine Regel und fast nie die Uhr.

Wenn der Betrag nicht passt: mehrere PINs kombinieren

Eine der nützlichsten Eigenschaften der Paysafecard kennen erstaunlich wenige Spieler, dabei löst sie das häufigste Limit-Problem in einem einzigen Schritt. Sie können nämlich mehrere Codes zu einer Einzahlung bündeln.

Das Szenario ist klassisch: Sie haben zwei 50-Euro-PINs gekauft, weil Sie ohne myPaysafe-Konto pro Zahlung nur 50 € einlösen dürfen, möchten aber 100 € einzahlen. Statt zwei getrennte Einzahlungen vorzunehmen, was ebenfalls funktioniert, akzeptieren viele Kassenbereiche die Eingabe mehrerer PINs in einem Vorgang. Sie tragen den ersten Code ein, fügen einen weiteren hinzu, und das System addiert die Beträge. Auf diese Weise umgehen Sie das 50-Euro-Produktlimit der anonymen Stufe, ohne sich verifizieren zu müssen.

Hier wird die Unterscheidung der Limit-Welten praktisch greifbar. Das 50-Euro-Limit ist das Produktlimit von Paysafecard für nicht verifizierte Nutzer. Wer ein verifiziertes myPaysafe-Konto besitzt, kann pro Transaktion bis zu 1.000 € einlösen und braucht das Kombinieren von Codes gar nicht. Die Kombination ist also vor allem der elegante Trick für alle, die anonym bleiben und trotzdem mehr als 50 € auf einmal einzahlen wollen. Sie sammeln Werte aus mehreren kleinen Käufen und führen sie an der Kasse zusammen.

Es gibt zwei Grenzen, die Sie kennen sollten. Erstens akzeptiert nicht jedes Casino die Kombination im selben Vorgang; manche verlangen separate Einzahlungen. Das ist kein Problem, addiert sich am Ende auf denselben Betrag, kostet nur zwei Klicks mehr. Zweitens, und das ist die wichtigere Grenze: Egal wie viele Codes Sie kombinieren, das gesetzliche Einzahlungslimit bleibt bestehen. Sie können in Deutschland über alle Anbieter hinweg maximal 1.000 € pro Kalendermonat einzahlen, und dieses Limit kennt keine Tricks. Mehrere PINs zu bündeln erhöht den Einzelbetrag, nicht Ihr Monatsbudget.

Praktisch heißt das: Wer mit kleinen Codes arbeitet, sollte vorab rechnen. Drei 50-Euro-PINs ergeben 150 € in einer Einzahlung, was unter dem Monatslimit liegt und mit der Kombinationsfunktion sauber durchläuft. Wer hingegen über das Jahr verteilt viele Restguthaben angesammelt hat, fährt mit einem myPaysafe-Konto besser, weil sich dort Beträge bündeln lassen, ohne jeden Code einzeln eintippen zu müssen.

Die Fehler, die ich am häufigsten sehe

Ich könnte ein kleines Buch mit den Einzahlungsproblemen füllen, die mir in den vergangenen Jahren über den Weg gelaufen sind, und das Erstaunliche ist: Es sind immer dieselben fünf oder sechs Fehler. Wer sie kennt, vermeidet sie, und genau dafür ist dieser Abschnitt da.

Der mit Abstand häufigste Fehler ist die Betragsverwechslung. Spieler kaufen einen PIN über 30 €, geben im Casino aber 50 € als Einzahlungsbetrag ein, und wundern sich über die Ablehnung. Der eingegebene Betrag darf nie höher sein als das Guthaben auf dem Code. Niedriger ist meist erlaubt, höher niemals. Bevor Sie den PIN eintippen, prüfen Sie den Restbetrag.

Fehler Nummer zwei: vertippter PIN. Sechzehn Stellen sind sechzehn Gelegenheiten für einen Zahlendreher. Wer den Code abtippt, sollte ihn anschließend gegenlesen oder, besser noch, beim Onlinekauf direkt kopieren. Eine einzige falsche Ziffer, und das System meldet einen ungültigen Code, was Spieler oft fälschlich für einen Defekt halten.

Fehler Nummer drei betrifft das Limit. Wer in der anonymen 50-Euro-Stufe steckt und mehr einzahlen will, läuft gegen eine Wand, die nichts mit dem Casino zu tun hat. Hier hilft entweder das Kombinieren mehrerer Codes oder die Verifizierung über ein myPaysafe-Konto. Wichtig ist die Erkenntnis, dass nicht das Casino blockiert, sondern das Produktlimit der Paysafecard greift.

Fehler Nummer vier ist subtiler: Spieler kaufen einen PIN bei einer Verkaufsstelle in einem Land und versuchen, ihn in einem auf ein anderes Land ausgerichteten Casino einzulösen. Paysafecard-Codes sind an die Währung und teils an die Region gebunden, in der sie gekauft wurden. Ein im deutschen Handel erworbener Euro-Code funktioniert im deutschen lizenzierten Casino, aber Vorsicht ist geboten, wenn Code-Region und Casino-Region auseinanderfallen.

Fehler Nummer fünf, und der ärgert mich am meisten, weil er vermeidbar ist: Der Spieler hat sich für ein Casino entschieden, das gar nicht zur GGL-Whitelist gehört. Dort läuft die Einzahlung womöglich glatt, aber das böse Erwachen kommt bei der Auszahlung. Wer nicht bei einem lizenzierten Anbieter spielt, riskiert, dass sein eingezahltes Geld in einem rechtlichen Niemandsland landet. Die Einzahlung ist hier nie das Problem, das Problem ist der Anbieter dahinter.

Und schließlich der Klassiker, den ich fast aus jedem Support-Protokoll kenne: Restguthaben vergessen. Wer mit einem 50-Euro-Code nur 30 € einzahlt, hat noch 20 € auf dem PIN. Diese 20 € verfallen nicht sofort, aber sie geraten in Vergessenheit, und nach 12 Monaten Inaktivität knabbert eine Gebühr daran. Notieren Sie sich Restbeträge, oder zahlen Sie gleich den vollen Code-Wert ein, wenn es das Limit hergibt.

Einzahlung und Bonus: ein Hinweis, der Geld spart

Es gibt einen Moment beim Einzahlen, der über bares Geld entscheidet, und die meisten überspringen ihn gedankenlos: die Frage, ob die Paysafecard-Einzahlung überhaupt für einen Bonus zählt. Hier liegt eine Falle, die ich Spielern immer wieder zeigen muss.

Viele Casinos schließen die Paysafecard ausdrücklich von ihrem Willkommensbonus aus. Das bedeutet: Sie zahlen ein, das Guthaben landet auf Ihrem Konto, aber der versprochene Bonus bleibt aus, weil die gewählte Methode nicht qualifiziert. Der Grund liegt in der Anonymität und den Kosten, die mit Prepaid-Verfahren verbunden sind. Während andere Zahlungswege wie der Rechnungskauf 2025 auf 25,8 % Anteil kamen oder die Lastschrift auf 17,3 %, spielt Prepaid eine Nischenrolle, und Casinos kalkulieren ihre Bonusangebote entsprechend.

Mein dringender Rat: Lesen Sie die Bonusbedingungen, bevor Sie mit Paysafecard einzahlen. Steht dort, dass Paysafecard ausgeschlossen ist, und Sie wollen den Bonus, dann wählen Sie eine andere Methode für die erste Einzahlung. Wer das übersieht, zahlt mit Paysafecard ein, der Bonus verfällt, und eine nachträgliche Gutschrift ist in aller Regel ausgeschlossen. Diesen Frust erlebe ich häufiger, als mir lieb ist.

Was mich an der ganzen Bonus-Mechanik versöhnt, ist die Tatsache, dass sie im lizenzierten Markt wenigstens transparent geregelt ist. Die Aufsicht in Darmstadt, die das bundesweite Spielersperrsystem verantwortet, brachte es in ihrer Jahresbilanz auf den Punkt: „Die Zahlen zeigen: Das etablierte Spielersperrsystem wird weiterhin intensiv genutzt und gut angenommen.“ Was zunächst nach Spielerschutz klingt, betrifft auch die Bonus-Praxis, denn dieselbe regulatorische Strenge, die Sperren durchsetzt, zwingt Anbieter zu klaren, nachlesbaren Bedingungen. Im Graubereich finden Sie solche Klarheit nicht, dort locken Boni ohne belastbare Regeln, und genau das macht sie wertlos.

Ganz praktisch bedeutet das für Ihre Einzahlung: Behandeln Sie die Methodenwahl als strategische Entscheidung, nicht als Detail. Wollen Sie maximale Anonymität, ist Paysafecard ideal, der Bonus zählt dann oft nicht. Wollen Sie den Bonus, prüfen Sie zuerst, ob Ihre Methode qualifiziert. Beides gleichzeitig geht selten, und wer das vorab weiß, trifft die Wahl bewusst statt im Nachhinein enttäuscht.