Die meisten Leute glauben, die Paysafecard sei vollkommen gebührenfrei, und in den allermeisten Momenten haben sie recht. Doch es gibt eine Kostenfalle, die so leise zuschnappt, dass viele sie erst Monate später bemerken, wenn vom Restguthaben plötzlich Geld fehlt. Genau diese stille Gebühr ist der Grund, warum sich ein genauer Blick auf das Thema lohnt. Beim Einzahlen ins Casino zahlst du in aller Regel nichts extra, aber die Karte selbst hat eine Eigenheit, die dich Geld kostet, wenn du nicht aufpasst. In diesem Text trenne ich sauber, wo Kosten entstehen und wo nicht, damit dir das ungenutzte Restguthaben nicht heimlich davonschmilzt.

Warum das Einzahlen fast immer gebührenfrei ist

Fangen wir mit der guten Nachricht an, denn sie betrifft den häufigsten Fall. Wenn du mit Paysafecard ins Casino einzahlst, verlangt der Anbieter dafür normalerweise keine Gebühr. Du lädst zehn Euro auf, und zehn Euro landen auf deinem Spielerkonto, ohne Abzug. Das ist im legalen deutschen Markt der Standard, nicht die Ausnahme.

Der Grund ist einfach: Casinos wollen die Einzahlung so reibungslos wie möglich gestalten, denn jede Hürde kostet sie Spieler. Eine Einzahlungsgebühr wäre eine solche Hürde, und deshalb verzichten seriöse Anbieter darauf. Die Kosten der Transaktion trägt das Casino im Hintergrund, für dich bleibt die Einzahlung kostenneutral.

Es gibt seltene Ausnahmen, die du kennen solltest. Manche Anbieter behalten sich vor, bei bestimmten Methoden oder unter bestimmten Bedingungen doch eine kleine Gebühr zu erheben, etwa bei sehr häufigen Kleinsteinzahlungen. Das ist unüblich, aber nicht ausgeschlossen, weshalb ein Blick in die Kassenbedingungen vor der ersten Einzahlung nie schadet. Steht dort nichts von einer Gebühr, kannst du davon ausgehen, dass die Einzahlung für dich kostenlos ist.

Wichtig ist die Unterscheidung zwischen einer Gebühr des Casinos und einer Gebühr der Paysafecard selbst. Das Casino verlangt beim Einzahlen meist nichts. Die Paysafecard dagegen hat eine eigene Kostenstruktur, die unabhängig vom Casino greift, und genau hier liegt die eigentliche Falle. Wer nur auf die Casino-Seite schaut, übersieht die Karten-Seite, und die wird im nächsten Abschnitt zum Thema.

Noch ein Punkt, der oft für Verwirrung sorgt: der Wechselkurs. Wer einen Voucher in einer anderen Währung kauft, etwa im Urlaub, zahlt beim Einlösen in einem Euro-Casino einen Umrechnungsaufschlag. Für deutsche Spieler, die in Euro kaufen und in Euro einzahlen, spielt das keine Rolle, doch wer im Ausland einen fremdwährungs-Voucher erwischt, sollte wissen, dass hier eine versteckte Kostenquelle lauert. Im Inland bleibt die Einzahlung dagegen sauber kostenfrei, solange du Euro-Vouchers verwendest.

Die Inaktivitätsgebühr, die kaum jemand kennt

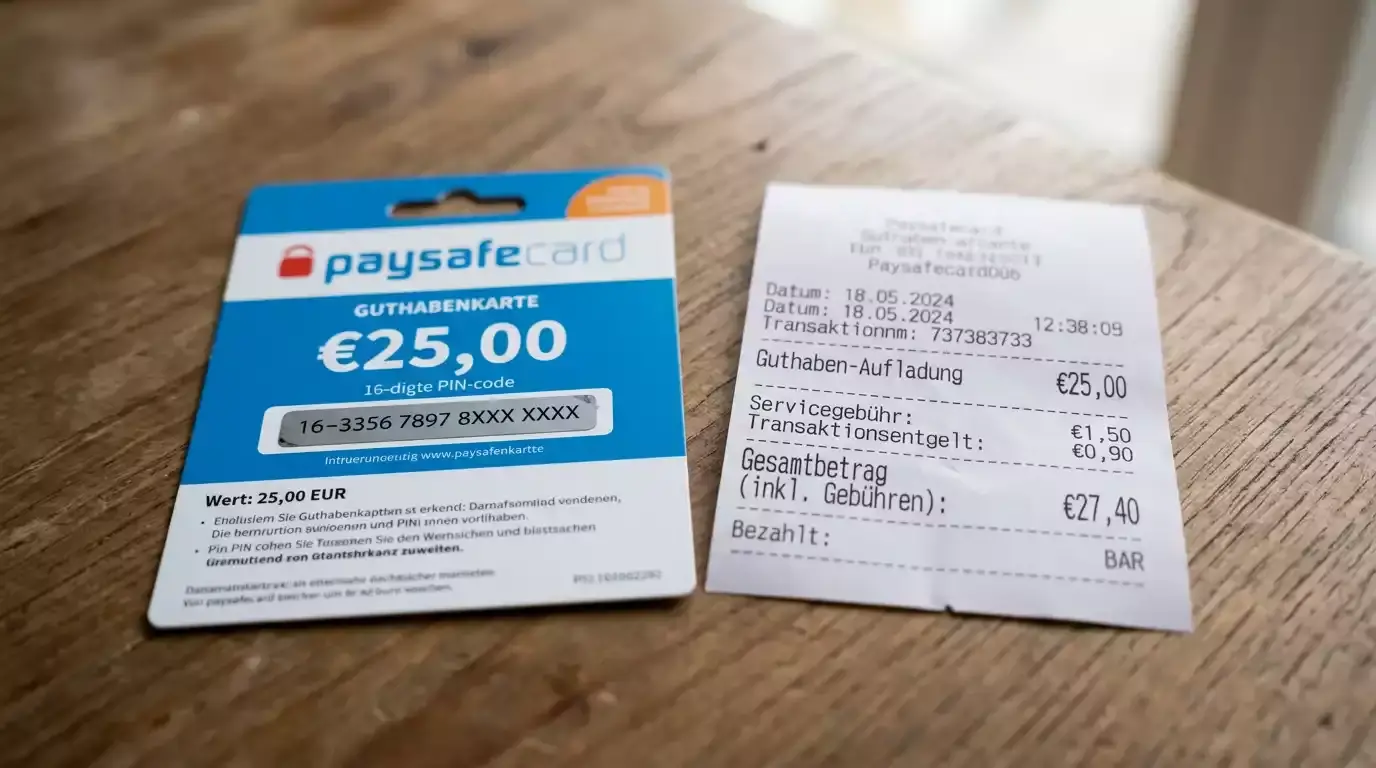

Hier kommt die Gebühr, die mich in der Beratung am häufigsten beschäftigt, weil sie so unauffällig ist. Die Paysafecard erhebt nach einer gewissen Zeit der Inaktivität eine monatliche Gebühr, die direkt vom Restguthaben abgezogen wird. Konkret greift sie ab dem 31. Tag nach Kauf beziehungsweise nach zwölf Monaten Inaktivität und beträgt rund drei Euro pro Monat.

Das klingt nach wenig, summiert sich aber tückisch. Wer einen Voucher kauft, nur einen Teil einlöst und den Rest vergisst, sieht beim nächsten Blick aufs Guthaben, dass die drei Euro Monat für Monat nagen. Ein kleines Restguthaben kann auf diese Weise innerhalb eines Jahres komplett aufgezehrt werden, ohne dass du je wieder gespielt hast. Die Gebühr frisst den Rest, bis nichts mehr übrig ist.

Der Mechanismus dahinter ist keine Abzocke, sondern eine verbreitete Praxis bei Prepaid-Produkten, dennoch überrascht sie viele. Genau deshalb rate ich dazu, Vouchers möglichst vollständig einzulösen und keine kleinen Reste herumliegen zu lassen. Ein Restguthaben von achtzig Cent, das du vergisst, ist nach knapp einem Jahr durch die Gebühr weg, während ein vollständig genutzter Voucher gar keine Angriffsfläche bietet.

Wer regelmäßig spielt, wird die Gebühr ohnehin selten zu Gesicht bekommen, denn Aktivität setzt die Frist zurück. Das Problem betrifft vor allem Gelegenheitsspieler, die hin und wieder einen Voucher kaufen und dann lange Pausen einlegen. Für diese Gruppe lohnt es sich besonders, das Restguthaben im Auge zu behalten und es gezielt einzusetzen, bevor die Inaktivitätsfrist greift. Wer den eigenen Saldo regelmäßig kontrolliert, dem entgeht diese Gebühr fast vollständig, und wie man den Restbetrag bequem abfragt, ist deshalb eng mit dem Gebührenthema verknüpft.

Kosten rund um die Auszahlung

Beim Auszahlen verschiebt sich das Bild, weil hier ein anderer Mechanismus greift. Die Paysafecard selbst ist kein Auszahlungsweg, denn Gewinne fließen über Bank, E-Wallet oder das verifizierte myPaysafe-Konto zurück, immer auf deinen eigenen Namen. Welche Kosten dabei anfallen, hängt vom gewählten Weg ab, nicht von der Paysafecard.

Bei der klassischen Banküberweisung verlangen seriöse Casinos in der Regel keine Gebühr, zumindest nicht für die erste Auszahlung im Monat. E-Wallets können je nach Anbieter eigene Gebühren haben, die du beim jeweiligen Wallet-Betreiber nachschauen solltest. Das verifizierte myPaysafe-Konto kann Gewinne aufnehmen und erlaubt ein Guthaben von bis zu 5.000 Euro, ohne ein jährliches Transaktionslimit, was es zu einem flexiblen Sammelbecken macht.

Ein häufiger Irrtum ist die Annahme, dass für die Auszahlung dieselbe Methode wie für die Einzahlung nötig sei. Das stimmt bei der Paysafecard gerade nicht, weil sie eben kein Rückweg ist. Du zahlst mit der Karte ein und holst dein Geld über einen anderen Kanal heraus, und dieser Wechsel ist normal, kein Fehler. Die Kosten richten sich nach dem Auszahlungskanal, den du wählst.

Mein praktischer Rat lautet, den Auszahlungsweg schon vor dem ersten Gewinn zu klären. Wer weiß, welcher Kanal beim eigenen Casino gebührenfrei ist, vermeidet böse Überraschungen und unnötige Abzüge. In Summe ist das Spiel mit Paysafecard im legalen Casino erstaunlich kostengünstig: Die Einzahlung ist meist gratis, die Auszahlung oft ebenfalls, und die einzige echte Gebührenfalle ist die Inaktivität der Karte, die sich mit ein wenig Aufmerksamkeit komplett umgehen lässt.

Wer das große Bild sehen will, sollte die Gebühren immer im Verhältnis zum Nutzen betrachten. Drei Euro Inaktivitätsgebühr auf einen vergessenen Restbetrag tun weh, weil ihnen kein Gegenwert gegenübersteht. Eine kleine Auszahlungsgebühr bei einem E-Wallet dagegen kann sich lohnen, wenn dafür das Geld in Minuten statt in Tagen bei dir ist. Kosten sind nicht per se schlecht, entscheidend ist, ob du dafür etwas bekommst. Bei der Paysafecard im legalen Casino ist das Verhältnis insgesamt gut, solange du die eine stille Falle der Inaktivität im Blick behältst und deine Restbeträge nicht vergisst.