Die Frage, die jeder zuerst stellt

„Wann kommt mein Gewinn auf die Paysafecard zurück?“ Diese Frage höre ich öfter als jede andere, und meine Antwort enttäuscht im ersten Moment fast immer: gar nicht. Nicht weil das Casino unwillig wäre, sondern weil dieser Weg in lizenzierten deutschen Anbietern schlicht nicht existiert. Wer das einmal verstanden hat, erspart sich Wochen vergeblichen Wartens und eine Menge Frust im Support-Chat.

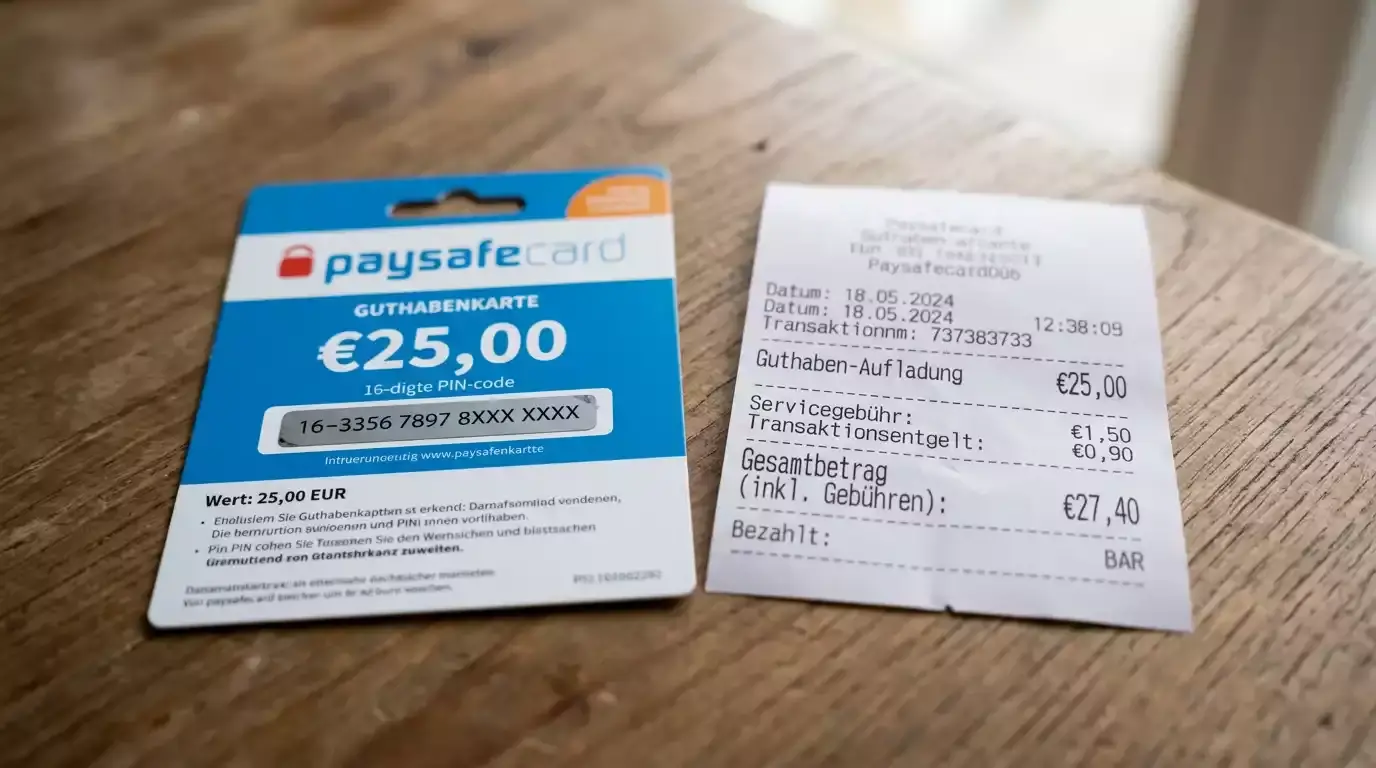

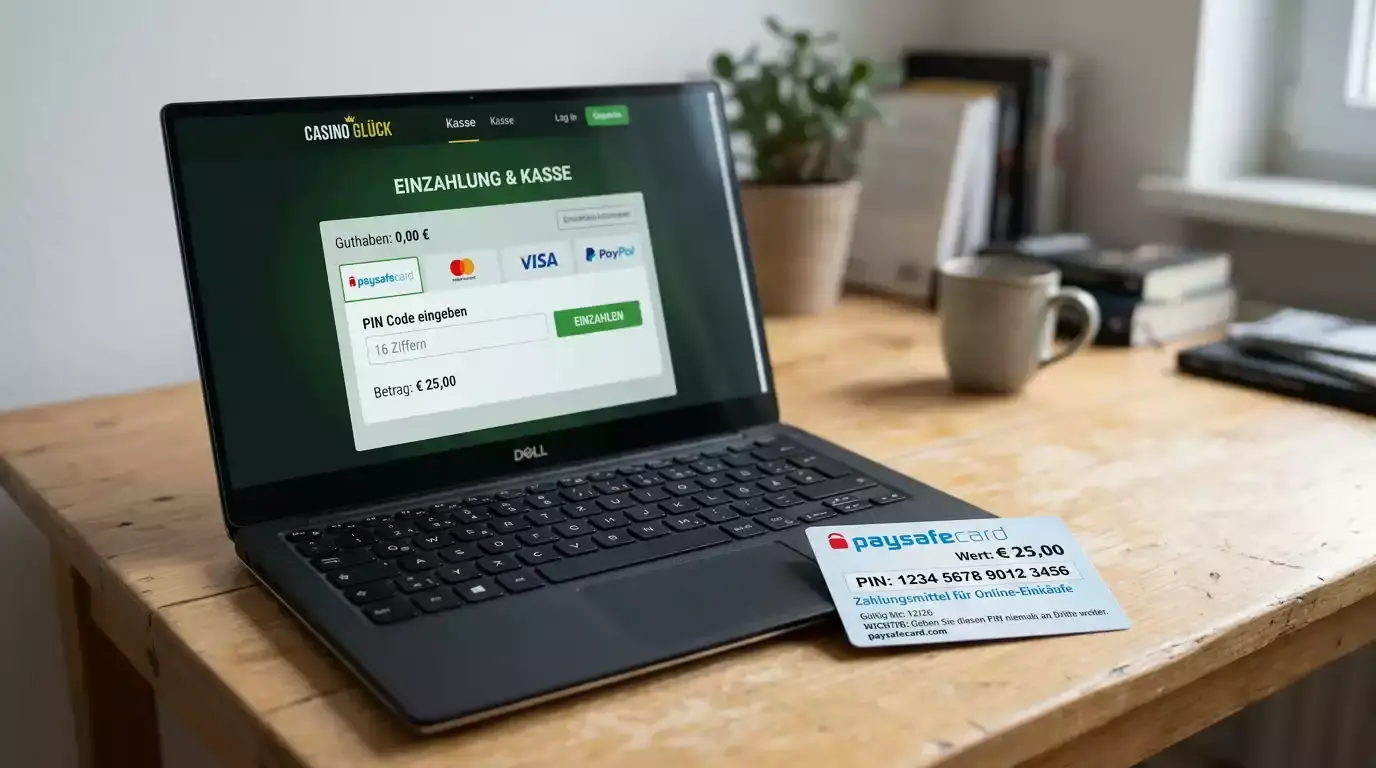

Die Paysafecard ist ein reines Einzahlungsinstrument. Sie tragen mit einem 16-stelligen PIN Geld in das Casino hinein, aber zurück fließt es über einen anderen Kanal. Der Grund ist keine Schikane, sondern eine Konsequenz aus der Logik, die hinter dem ganzen System steht: Eine Auszahlung muss auf ein Konto gehen, das auf Ihren eigenen Namen läuft. Eine anonyme Prepaid-Karte hat keinen Namen. Damit fällt der Direktweg weg, bevor er überhaupt beginnt.

Stattdessen greifen Alternativen, die alle eines gemeinsam haben: Sie sind identifizierbar. In der Praxis bedeutet das meistens eine Banküberweisung, manchmal ein E-Wallet, gelegentlich der Umweg über ein verifiziertes myPaysafe-Konto. Welcher Weg für Sie infrage kommt, hängt vom Casino und von Ihrer Verifizierung ab, und genau diese Wege gehe ich gleich im Detail durch.

Bevor wir tiefer einsteigen, ein Wort zur Einordnung. Wer den Weg hinein noch nicht kennt, findet die komplette Mechanik in meinem Leitfaden zum Ablauf der Paysafecard-Einzahlung. In diesem Text geht es ausschließlich um den umgekehrten Weg: warum er anders funktioniert, welche Regeln dahinterstecken, wie lange er dauert und was er kostet. Ich verspreche Ihnen: Wenn Sie die Logik dahinter einmal greifen, wirken die scheinbaren Hürden plötzlich völlig nachvollziehbar. Und Sie hören auf, die Paysafecard für etwas zu halten, das sie nie war, nämlich ein vollwertiges Konto mit Hin- und Rückkanal. Sie ist ein Einbahn-Instrument mit klarem Zweck, und genau dieser Zweck bestimmt alles Weitere.

Warum es keinen Direktweg zurück gibt

Stellen Sie sich vor, Sie könnten Gewinne auf eine anonyme Prepaid-Karte zurückbuchen lassen. Klingt bequem, oder? Genau hier liegt das Problem, denn was für Sie bequem wäre, wäre für Geldwäscher ein Paradies. Diese eine Überlegung erklärt fast alles, was rund um die Auszahlung kompliziert wirkt.

Eine Auszahlung im regulierten Markt muss zurückverfolgbar sein. Das Casino muss wissen und dokumentieren, an wen es Geld auszahlt, denn es unterliegt der Geldwäscheprävention. Eine Paysafecard kennt aber keinen Empfänger im Sinne einer Person, sie ist ein Wertträger ohne Namen. Würde ein Casino Gewinne auf einen anonymen Gutschein zurückbuchen, könnte niemand belegen, wer das Geld erhalten hat. Damit ist der Direktweg aus regulatorischer Sicht ausgeschlossen, lange bevor irgendein technisches Detail eine Rolle spielt.

Hinzu kommt eine zweite Schicht. In Deutschland gilt ein anbieterübergreifendes Einzahlungslimit von maximal 1.000 € pro Kalendermonat, dessen Einhaltung über die Limitdatei des Systems LUGAS sichergestellt wird. LUGAS funktioniert nur, weil jeder Spieler eindeutig identifiziert ist. Das gesamte Spielerschutz-Gerüst des regulierten Marktes baut auf Identifizierbarkeit auf. Eine anonyme Rückzahlung würde dieses Gerüst an einer entscheidenden Stelle durchlöchern, und das lassen weder der Gesetzgeber noch die Aufsicht zu.

Viele empfinden das zunächst als Gängelung, und ich verstehe den Reflex. Wer anonym einzahlt, will oft auch anonym bleiben. Aber genau hier liegt die Grenze der Paysafecard, und sie ist klar gezogen: Anonymität gegenüber dem Casino ist beim Einzahlen möglich, beim Auszahlen nicht. Spätestens wenn Geld zu Ihnen zurückfließen soll, müssen Sie sich zu erkennen geben. Das ist kein Sonderweg einzelner Anbieter, sondern die durchgängige Logik des gesamten Systems.

Ich formuliere es gern als Faustregel, die ich jedem mitgebe: Die Paysafecard schützt Ihre Bankdaten beim Einzahlen, aber sie befreit Sie nicht von der Identifizierung beim Auszahlen. Wer mit der Erwartung spielt, dauerhaft unsichtbar zu bleiben, hat das Verfahren missverstanden. Und wer ein Casino findet, das angeblich anonym auf die Paysafecard zurückzahlt, sollte hellhörig werden, denn ein solches Angebot bewegt sich mit hoher Wahrscheinlichkeit außerhalb der Legalität.

Die gute Nachricht: Sobald Sie diese Asymmetrie akzeptiert haben, ist der Rest unspektakulär. Sie hinterlegen einmal eine identifizierbare Auszahlungsmethode, durchlaufen die Verifizierung, und danach läuft alles geordnet. Der vermeintliche Nachteil entpuppt sich als das, was er ist: ein Schutzmechanismus, der im Hintergrund arbeitet, ohne dass Sie ihn nach der ersten Einrichtung noch spüren.

Es lohnt sich, diesen Punkt aus Sicht des Casinos zu betrachten, denn dann ergibt er noch mehr Sinn. Ein lizenzierter Anbieter haftet dafür, dass kein Geld an unidentifizierte Empfänger fließt. Würde er Gewinne auf anonyme Codes zurückbuchen, verlöre er seine Lizenz, und mit ihr die Existenzgrundlage. Kein seriöser Betreiber riskiert das für die Bequemlichkeit einzelner Spieler. Was Ihnen also als starre Regel begegnet, ist für das Casino eine Frage des Überlebens am regulierten Markt. Diese Perspektive nimmt der Sache jede Willkür: Niemand will Ihnen das Leben schwer machen, alle handeln nur innerhalb desselben engen Rahmens.

Die KYC- und Geldwäsche-Logik dahinter

Als ich vor Jahren das erste Mal eine Auszahlung in einem regulierten Casino begleitet habe, dachte ich, die Verifizierung sei reine Bürokratie. Heute weiß ich: Sie ist der eigentliche Kern des Spielerschutzes. Wer KYC versteht, versteht, warum die Paysafecard beim Auszahlen außen vor bleibt.

KYC steht für „Know Your Customer“, die Pflicht des Anbieters, seine Kunden zu kennen. Bevor ein lizenziertes Casino Geld an Sie auszahlt, muss es Ihre Identität geprüft haben: Ausweis, Adressnachweis, manchmal ein Nachweis über die genutzte Auszahlungsmethode. Diese Prüfung dient nicht dazu, Sie zu schikanieren, sondern erfüllt die gesetzliche Geldwäscheprävention. Geld, das ein Casino verlässt, muss einen nachvollziehbaren Empfänger haben, und der wird über KYC festgestellt.

Hier schließt sich der Kreis zur Paysafecard. Beim Einzahlen brauchen Sie keine Identität, weil Sie Geld hineingeben, das ohnehin Ihres ist, und das Casino kein Risiko trägt. Beim Auszahlen kehrt sich das um: Jetzt gibt das Casino Geld heraus, und es muss belegen können, an wen. Ein anonymer Prepaid-Code taugt dafür nicht, weil er keinen Empfänger benennt. Deshalb verlangt das Casino eine Methode, die auf Ihren Namen läuft, und deshalb ist die Verifizierung an die Auszahlung gekoppelt, nicht an die Einzahlung.

Diese Trennung erklärt auch ein verbreitetes Missverständnis. Spieler glauben oft, ein Casino, das beim Einzahlen keine Verifizierung verlangt, werde auch beim Auszahlen keine verlangen. Das ist falsch. Die KYC-Pflicht schlummert im Hintergrund und erwacht in dem Moment, in dem Sie Ihren ersten Gewinn abheben wollen. Wer das nicht weiß, fühlt sich überrumpelt und vermutet eine Masche. Tatsächlich greift hier nur eine Regel, die von Anfang an galt, aber erst beim Auszahlen sichtbar wird.

Dirk Quermann, Präsident des Deutschen Online Casinoverbands, hat den Sinn der ganzen Regulierungsmechanik einmal auf den Punkt gebracht: „Wir brauchen eine Besteuerung, die die Kanalisierung der Verbraucherinnen und Verbraucher in den legalen Markt fördert, statt sie zu behindern.“ Was nach Steuerpolitik klingt, beschreibt das eigentliche Ziel: Spieler in den legalen, identifizierbaren Markt zu lenken, wo Auszahlungen geordnet und nachvollziehbar ablaufen. Die KYC-Prüfung ist der Mechanismus, der diese Ordnung im Einzelfall durchsetzt, und die Auszahlungslogik der Paysafecard ist nur eine Folge davon.

Ein praktischer Aspekt der KYC-Logik wird oft übersehen: Die Prüfung schützt nicht nur das System, sondern auch Sie selbst. Indem das Casino sicherstellt, dass Geld nur an den echten Kontoinhaber fließt, verhindert es, dass jemand mit Ihren Zugangsdaten Gewinne auf ein fremdes Konto umleitet. Dieselbe Identifizierbarkeit treibt auch den Spielerschutz an: Die OASIS-Sperrdatei umfasste 2025 rund 367.000 aktive Spielersperren bei etwa 9.000 Veranstaltern, und keine einzige davon ließe sich durchsetzen, wenn Spieler anonym blieben. Wer schon einmal erlebt hat, wie ein gehacktes Spielerkonto leergeräumt wurde, schätzt diese Hürde plötzlich. Die Verifizierung ist also kein einseitiges Misstrauen des Anbieters gegen Sie, sondern eine doppelte Absicherung. Genau deshalb ärgere ich mich über Werbeversprechen, die KYC als überflüssige Hürde darstellen. Sie ist das Gegenteil: das stärkste Schutzschild zwischen Ihrem Gewinn und jedem, der es unbefugt abgreifen wollte.

Welche Auszahlungswege tatsächlich greifen

Kommen wir zum praktischen Teil, denn am Ende will jeder wissen: Wenn nicht auf die Paysafecard, wohin dann? Die Antwort ist erfreulich überschaubar, und sie hängt davon ab, welche Methoden Ihr Casino anbietet und welche Sie verifiziert haben.

Der mit Abstand häufigste Weg ist die Banküberweisung. Sie hinterlegen Ihre IBAN, das Casino prüft im Rahmen der Verifizierung, ob das Konto auf Ihren Namen läuft, und überweist den Gewinn dorthin. Dieser Weg ist robust, in jedem regulierten Casino verfügbar und für die meisten Spieler die naheliegende Wahl. Die Kehrseite: Banküberweisungen brauchen Bearbeitungszeit, dazu komme ich im nächsten Abschnitt.

Der zweite Weg führt über ein E-Wallet wie Skrill oder Neteller, sofern das Casino es anbietet und Sie es verifiziert haben. E-Wallets sind oft schneller als die Banküberweisung, verlangen aber, dass Sie ohnehin ein verifiziertes Konto bei dem jeweiligen Anbieter besitzen. Für reine Paysafecard-Nutzer ist das ein zusätzlicher Schritt, der sich nur lohnt, wenn Sie das Wallet ohnehin nutzen.

Der dritte Weg ist der eleganteste für alle, die im Paysafecard-Universum bleiben wollen: das verifizierte myPaysafe-Konto. Anders als der anonyme PIN ist dieses Konto ein vollwertiges, auf Ihren Namen registriertes Wallet. Das maximal erlaubte Guthaben darauf beträgt 5.000 €, ein jährliches Transaktionslimit existiert nicht. Manche Casinos erlauben Auszahlungen auf dieses Konto, weil es im Gegensatz zum anonymen Code identifizierbar ist. Damit schließt sich für den Spieler der Kreis innerhalb der Paysafecard-Welt, ohne dass eine separate Bank oder ein fremdes Wallet ins Spiel kommt.

Wichtig ist die Reihenfolge der Prüfung. Schauen Sie zuerst, welche Auszahlungsmethoden Ihr konkretes Casino überhaupt listet. Erst danach entscheiden Sie, welche davon Sie verifizieren möchten. Es bringt nichts, ein E-Wallet einzurichten, wenn Ihr Anbieter es nicht akzeptiert. Und es bringt ebenso wenig, auf eine myPaysafe-Auszahlung zu hoffen, wenn das Casino sie nicht vorsieht. Die verfügbaren Wege bestimmt am Ende der Anbieter, nicht Ihr Wunsch.

Eine letzte Beobachtung aus der Praxis: Manche Casinos bestehen darauf, dass die Auszahlung möglichst nah am Einzahlungsweg erfolgt, um Geldwäsche zu erschweren. Da die Paysafecard als Rückweg ausfällt, verlangen sie dann eine Methode, die auf denselben Namen läuft wie das Spielerkonto. Das ist kein Schikane-Manöver, sondern gängige Praxis, und es ist ein weiterer Grund, warum Sie sich von Anfang an Gedanken über Ihren Auszahlungsweg machen sollten, nicht erst nach dem ersten Gewinn.

Wer mehrere Wege zur Auswahl hat, sollte nach drei Kriterien abwägen: Geschwindigkeit, Aufwand und Gebühren. Die Banküberweisung ist langsam, aber aufwandsarm und in der Regel gebührenfrei, weil Sie ohnehin ein Bankkonto besitzen. Ein E-Wallet ist schnell, verlangt aber ein zusätzlich verifiziertes Konto und gelegentlich eigene Gebühren des Wallet-Anbieters. Das myPaysafe-Konto liegt dazwischen und lohnt sich vor allem, wenn Sie ohnehin im Paysafecard-Ökosystem unterwegs sind. Es gibt keine universell beste Wahl, sondern nur die für Ihre Situation passende. Ich rate dazu, sich einmal für einen Standardweg zu entscheiden und ihn beizubehalten, statt bei jeder Auszahlung neu zu überlegen, denn jeder zusätzliche verifizierte Weg bedeutet auch eine zusätzliche Stelle, an der Ihre Daten hinterlegt sind.

Das myPaysafe-Konto als Rückweg

Wenn ich Spielern erkläre, wie sie trotz Paysafecard-Einzahlung im selben Ökosystem ausgezahlt werden können, leuchten oft die Augen auf. Das myPaysafe-Konto ist nämlich die Brücke zwischen der anonymen Einzahlung und der identifizierten Auszahlung, und viele kennen es schlicht nicht.

Der Unterschied zum anonymen PIN ist fundamental. Ein PIN ist ein einmaliger Gutschein ohne Besitzer. Ein myPaysafe-Konto ist ein registriertes Wallet, das auf Ihren Namen läuft, eine Verifizierung durchlaufen hat und Guthaben dauerhaft speichert. Damit erfüllt es die Bedingung, die der anonyme Code nicht erfüllt: Es hat einen identifizierbaren Inhaber. Genau deshalb akzeptieren manche Casinos Auszahlungen auf dieses Konto, während sie sie auf einen losen PIN niemals akzeptieren würden.

Das Konto bringt zusätzliche Vorteile, die über die Auszahlung hinausgehen. Sie können Restguthaben aus mehreren Käufen darauf sammeln, statt einzelne PINs zu jonglieren. Das maximal erlaubte Guthaben von 5.000 € gibt Ihnen Spielraum, ohne dass ein jährliches Transaktionslimit greift. Und weil das Konto verifiziert ist, fällt die sonst übliche 50-Euro-Grenze der anonymen Stufe weg. Für regelmäßige Spieler ist das Konto deshalb oft die sinnvollere Basis als der ewige Kauf neuer Codes.

Eines muss aber klar sein: Auch das myPaysafe-Konto entbindet Sie nicht von der KYC-Prüfung des Casinos. Selbst wenn Sie auf das Wallet auszahlen lassen, verlangt der lizenzierte Anbieter vorher Ihre Identitätsprüfung. Das Konto ist die Brücke, nicht die Umgehung. Wer glaubt, über myPaysafe ließe sich die Verifizierung aushebeln, irrt. Es macht den Rückweg innerhalb der Paysafecard-Welt nur erst möglich, indem es den fehlenden Namen liefert.

Ob sich das Konto für Sie lohnt, hängt von Ihrem Spielverhalten ab. Wer einmal im Quartal 20 € einzahlt, fährt mit dem anonymen PIN bestens und braucht kein Wallet. Wer dagegen regelmäßig spielt, Restguthaben ansammelt und gelegentlich gewinnt, spart sich mit dem Konto eine Menge Reiberei: keine vergessenen Restbeträge, kein Code-Jonglieren, ein klarer Auszahlungsweg. Ich vergleiche es gern mit dem Unterschied zwischen Einweggeschirr und einem Satz Teller. Für ein einmaliges Picknick reicht Einweg, für den Alltag lohnt sich die feste Ausstattung. Genau so verhält sich der anonyme PIN zum verifizierten Konto.

Wie lange es dauert und was es kostet

Geduld ist beim Auszahlen die wichtigste Tugend, und das liegt nicht an der Paysafecard, sondern am Prozess dahinter. Anders als die Sofortgutschrift beim Einzahlen läuft die Auszahlung in mehreren Stufen ab, und jede Stufe kostet Zeit.

Die erste Stufe ist die interne Prüfung im Casino. Ihr Auszahlungsantrag landet in einer Bearbeitungsschlange, in der das Casino prüft, ob Ihre Verifizierung vollständig ist und keine offenen Bonusbedingungen entgegenstehen. Diese Phase, oft „Pending“ genannt, kann je nach Anbieter Stunden bis wenige Tage dauern. Sie ist der Engpass, nicht der eigentliche Geldtransfer.

Die zweite Stufe ist der Transfer selbst. Bei einer Banküberweisung kommen je nach Bank ein bis drei Werktage hinzu, bei E-Wallets oft nur Stunden. Wer also schnell an sein Geld will, sollte verstehen, dass die Wartezeit größtenteils aus der Prüfphase besteht und nicht aus dem Banklauf. Eine vollständige, frühzeitig abgeschlossene Verifizierung verkürzt die Prüfphase erheblich, weshalb ich jedem rate, die KYC-Dokumente einzureichen, bevor der erste Gewinn ansteht, nicht danach.

Zu den Kosten: Die Auszahlung selbst ist in lizenzierten Casinos meist gebührenfrei, jedenfalls von Casino-Seite. Eine versteckte Kostenfalle lauert allerdings beim Restguthaben der Paysafecard, falls Sie eines liegen lassen. Paysafecard erhebt ab dem 31. Tag nach Kauf beziehungsweise nach 12 Monaten Inaktivität eine monatliche Gebühr von rund 3 €, die direkt vom Guthaben abgezogen wird. Diese Gebühr hat zwar nichts mit der Auszahlung aus dem Casino zu tun, betrifft aber jeden, der nach dem Einzahlen einen Restbetrag auf dem Code vergisst. Wer sauber arbeitet, zahlt den vollen Code ein oder überträgt Reste auf ein myPaysafe-Konto, bevor die Gebühr greift.

Mein Rat zum Schluss dieses Abschnitts: Planen Sie Auszahlungen nie unter Zeitdruck. Wer einen Gewinn dringend braucht, gerät in Versuchung, bei Anbietern zu landen, die schnelle anonyme Auszahlungen versprechen, und solche Versprechen führen fast immer in den unregulierten Bereich. Der seriöse Weg ist langsamer, aber er kommt an. Der vermeintlich schnelle Weg ist oft gar keiner, weil er gegen die Logik verstößt, die ich Ihnen in diesem Text erklärt habe.

Noch ein Wort zur Auszahlungshöhe, weil hier eine letzte Verwechslung lauert. Das Monatslimit von 1.000 € betrifft ausschließlich Einzahlungen, nicht Auszahlungen. Sie dürfen also durchaus mehr gewinnen und auszahlen lassen, als Sie im selben Monat eingezahlt haben, denn Ihr Gewinn ist nicht durch das LUGAS-Limit gedeckelt. Spieler verwechseln das regelmäßig und fragen mich, ob sie ihren Gewinn von 1.500 € überhaupt abheben dürfen. Die Antwort lautet: ja, ohne Einschränkung durch das Einzahlungslimit. Was Sie hineingeben, ist begrenzt, was Sie herausholen, nicht, jedenfalls nicht durch diese Regel. Mögliche Auszahlungshöchstgrenzen einzelner Casinos sind ein anderes Thema und stehen in deren Bedingungen, haben aber nichts mit dem gesetzlichen Einzahlungslimit zu tun.