Die wohl häufigste Enttäuschung, von der mir Spieler berichten, klingt immer ähnlich: „Ich habe doch anonym mit Paysafecard eingezahlt, warum will das Casino jetzt plötzlich meinen Ausweis sehen?“ Die Antwort steckt in einem grundlegenden Missverständnis. Die anonyme Einzahlung und die Verifizierung sind zwei verschiedene Welten, und sie treffen sich spätestens dann, wenn du Geld herausholen willst. Ein lizenziertes deutsches Casino verlangt die Identitätsprüfung unabhängig davon, mit welcher Methode du eingezahlt hast. Die Paysafecard verschiebt diesen Moment, aber sie hebt ihn nicht auf. Wer das einmal verstanden hat, wundert sich nicht mehr über das KYC-Formular, sondern weiß genau, wann es kommt und warum.

Warum die Verifizierung im legalen Markt Pflicht ist

Es gibt einen Grund, warum kein seriöser Anbieter auf die Identitätsprüfung verzichtet, und der ist nicht Schikane, sondern Gesetz. Der Begriff dafür lautet KYC, kurz für „Know Your Customer“, also das verpflichtende Kennenlernen des Kunden. Jedes lizenzierte Casino muss wissen, wer da spielt, weil es zur Geldwäscheprävention und zum Spielerschutz verpflichtet ist. Diese Pflicht hängt an der Lizenz, nicht an deiner Zahlungsmethode.

Die Verifizierung erfüllt gleich mehrere Aufgaben auf einmal. Sie stellt sicher, dass du volljährig bist, denn Glücksspiel ist erst ab achtzehn erlaubt. Sie verhindert, dass jemand unter falschem Namen oder mit fremden Daten spielt. Und sie ist die technische Voraussetzung dafür, dass das anbieterübergreifende Einzahlungslimit von höchstens 1.000 Euro pro Kalendermonat überhaupt funktioniert, dessen Einhaltung über die Limitdatei des Systems LUGAS gewährleistet wird. Ohne identifizierte Spieler ließe sich dieses Limit gar nicht durchsetzen, denn das System muss wissen, wessen Einzahlungen es addiert.

Ich erkläre das gern mit einem Bild aus dem Alltag. Beim Bargeldeinkauf im Laden fragt niemand nach dem Ausweis, beim Eröffnen eines Bankkontos schon. Die anonyme Paysafecard-Einzahlung ist der Bargeldeinkauf, das Spielerkonto im lizenzierten Casino ist das Bankkonto. Sobald echtes Geld in dein Konto fließen oder daraus herausfließen soll, greift dieselbe Sorgfaltspflicht wie bei jeder anderen seriösen Finanzbeziehung. Genau deshalb ist die Verifizierung kein Zeichen für ein misstrauisches Casino, sondern für ein reguliertes.

Aus acht Jahren mit dieser Materie kann ich dir sagen, dass die Verifizierungspflicht auch in deinem eigenen Interesse liegt, auch wenn sich das im Moment nicht so anfühlt. Sie ist der Grund, warum ein lizenziertes Casino dein Geld nicht einfach an Fremde auszahlen kann, die deinen PIN abgegriffen haben. Sie ist der Grund, warum das Monatslimit überhaupt schützt, statt nur auf dem Papier zu stehen. Und sie ist der Mechanismus, über den das Spielersperrsystem greift, falls du dich irgendwann selbst sperren lässt. Die Identitätsprüfung ist das Fundament, auf dem der gesamte Spielerschutz ruht, und ohne sie wäre der regulierte Markt nur eine leere Hülle.

Welche Rolle die Paysafecard dabei spielt

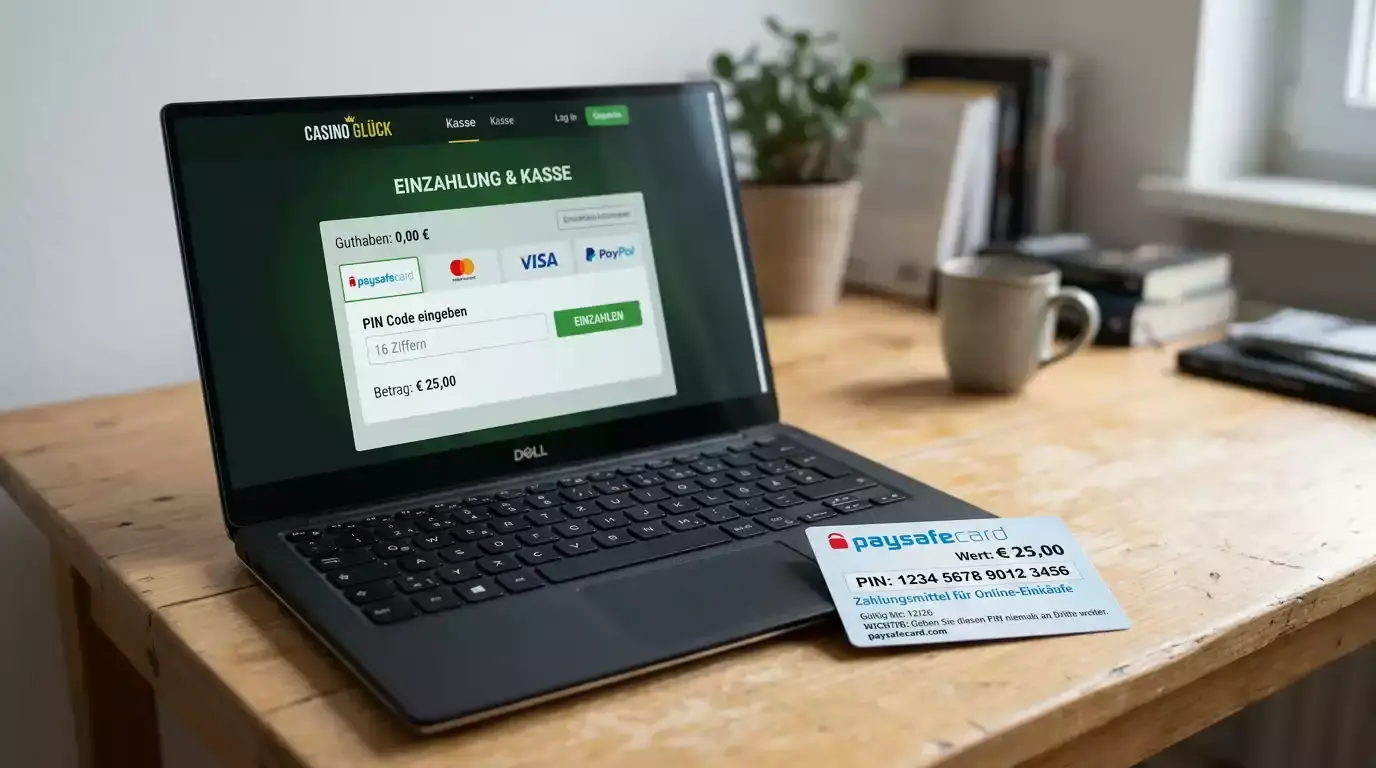

Hier liegt die Besonderheit, die viele in die Irre führt. Die Paysafecard ist beim Einzahlen tatsächlich anonym gegenüber dem Casino, denn du gibst keine Bankdaten weiter, sondern nur einen PIN. In genau diesem Moment fragt niemand nach deinem Ausweis. Das ist der Grund, warum sich der Eindruck festsetzt, man spiele unerkannt. Dieser Eindruck stimmt aber nur für die erste Hälfte des Weges.

Sobald du gewinnst und auszahlen willst, kippt das Bild. Die Auszahlung läuft nie zurück auf die anonyme Karte, sondern auf ein Konto auf deinen eigenen Namen, sei es ein Bankkonto, ein E-Wallet oder dein verifiziertes myPaysafe-Konto. Spätestens an diesem Punkt verlangt das Casino die Verifizierung, weil es Geld nur an eine identifizierte Person ausschütten darf. Die Paysafecard hat den Moment der Identitätsprüfung also nur nach hinten verschoben, vom Einzahlen zum Auszahlen.

Praktisch bedeutet das: Wer ohnehin vorhat, das Konto ernsthaft zu nutzen, kann die Verifizierung gleich zu Beginn erledigen, statt sie aufzuschieben. Bei den höheren Beträgen führt sowieso kein Weg daran vorbei, denn ohne myPaysafe-Konto bist du auf 50 Euro pro Zahlung begrenzt, und das verifizierte Konto schaltet bis zu 1.000 Euro pro Transaktion frei. Wer also mehr als nur einen Mini-Test plant, profitiert davon, die Prüfung früh hinter sich zu bringen. Wie das verifizierte myPaysafe-Konto im Detail aufgebaut ist und welche Stufen welche Grenzen öffnen, hängt direkt mit dieser Entscheidung zusammen.

Es gibt noch einen Aspekt, der die Verwirrung erklärt. Manche Anbieter im illegalen Segment werben ausdrücklich damit, dass bei ihnen keine Verifizierung nötig sei, und nutzen die Paysafecard als Aufhänger für dieses Versprechen. Das ist gefährlicher Unsinn. Im GGL-regulierten Markt existiert kein lizenziertes Casino ohne KYC, Punkt. Wo dir jemand das Gegenteil verspricht, hast du es mit einem Anbieter zu tun, der sich außerhalb der deutschen Regeln bewegt, und dort ist nicht nur deine Anonymität ein Thema, sondern auch die Frage, ob du Gewinne überhaupt jemals siehst. Die Verifizierung ist also kein Makel, den seriöse Anbieter loswerden wollen, sondern ein Qualitätsmerkmal.

So läuft die Prüfung ab und wie lange sie dauert

Die Verifizierung ist weniger aufwendig, als ihr Ruf vermuten lässt, wenn man weiß, was auf einen zukommt. Im Kern verlangt das Casino drei Arten von Nachweisen, und nicht immer alle auf einmal. Zuerst geht es um die Identität, belegt durch ein gültiges Ausweisdokument wie Personalausweis oder Reisepass. Dann kann ein Adressnachweis dazukommen, etwa eine Rechnung oder ein Kontoauszug, der deine Anschrift bestätigt. Und schließlich verlangt das Casino bei manchen Auszahlungswegen einen Nachweis, dass das Zielkonto wirklich dir gehört.

Der zeitliche Ablauf hängt stark von der Sauberkeit deiner Unterlagen ab. Sind die Dokumente klar lesbar, gut ausgeleuchtet und vollständig, läuft die automatische Prüfung oft binnen kurzer Zeit durch. Sind sie unscharf, abgeschnitten oder weichen die Daten von deinen Kontoangaben ab, rutscht der Vorgang in die manuelle Bearbeitung und kann sich auf einen oder mehrere Werktage strecken. Ich rate deshalb immer dazu, die Fotos mit Sorgfalt zu machen, denn jede Nachlässigkeit verlängert die Wartezeit.

Mein wichtigster Rat aus der Praxis lautet: Verifiziere dich, bevor du gewinnst, nicht erst danach. Nichts ist frustrierender, als auf einen Gewinn zu warten, während die Identitätsprüfung noch läuft. Wer die Unterlagen früh hochlädt, hat im Auszahlungsmoment freie Bahn. Und noch ein Hinweis, der oft hilft: Achte darauf, dass der Name auf deinem Spielerkonto, auf dem Ausweis und auf dem Auszahlungskonto exakt übereinstimmt. Schon ein vergessener Zweitname oder ein Tippfehler bei der Registrierung kann die Freigabe ausbremsen. Die Verifizierung ist kein Hindernis, das dich vom Spiel abhalten soll, sondern die Eintrittskarte in den Teil des regulierten Marktes, in dem dein Geld geschützt ist und Gewinne verlässlich bei dir ankommen.