Die Frage nach dem höheren Limit kommt fast immer von Spielern, die mit der 50-Euro-Grenze an ihre Komfortzone stoßen. Die gute Nachricht: Ja, du kannst dein Paysafecard-Limit anheben. Die wichtige Nachricht: Es gibt zwei verschiedene Limits, und nur eines davon lässt sich erhöhen. Das Produktlimit der Paysafecard kannst du per Verifizierung deutlich anheben, aber darüber thront ein gesetzliches Limit, das kein Upgrade der Welt verändert. Wer diese beiden Ebenen verwechselt, gerät in Erklärungsnot, wenn trotz angehobenem Produktlimit bei 1.000 Euro im Monat Schluss ist. In diesem Text zeige ich dir, wie du das Produktlimit anhebst, warum das gesetzliche Limit bestehen bleibt und welche realistischen Grenzen am Ende gelten.

Das Produktlimit anheben

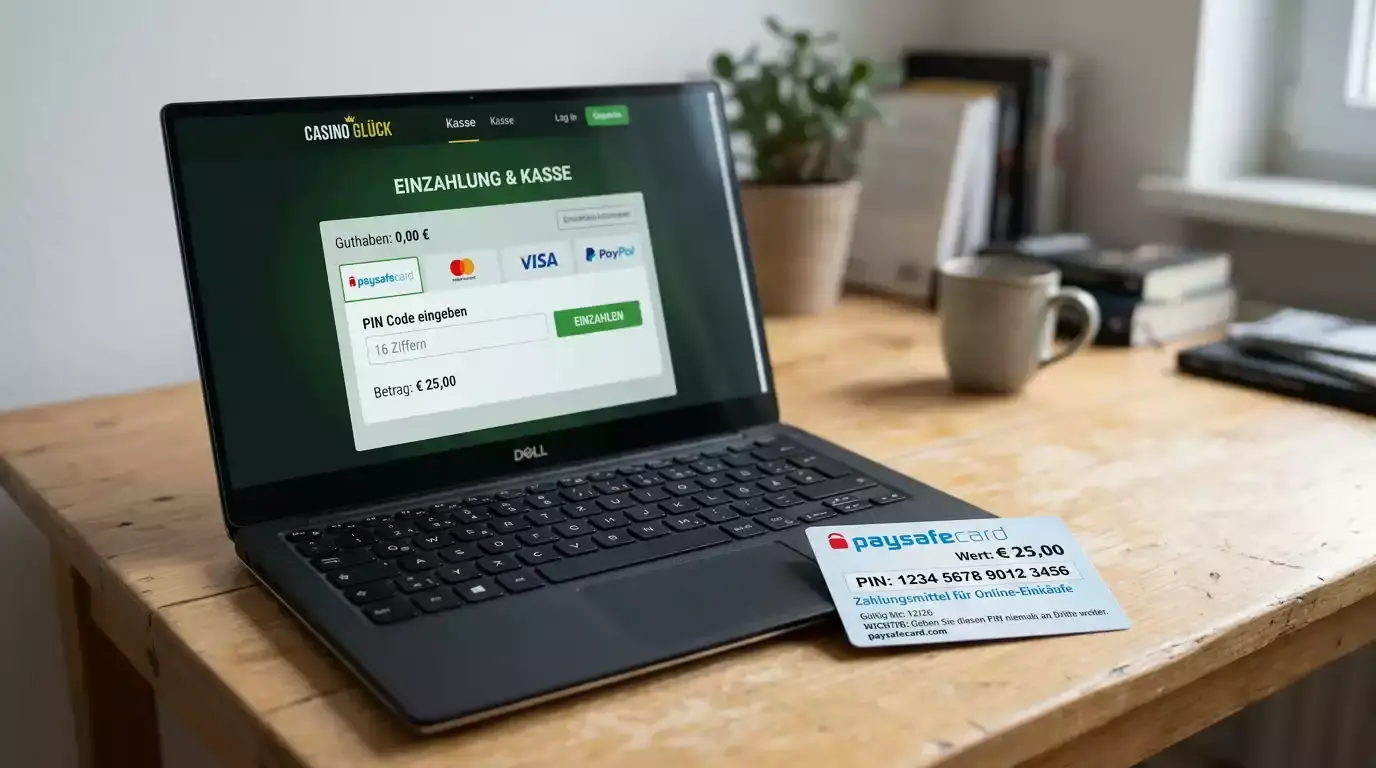

Fangen wir mit dem an, was du tatsächlich beeinflussen kannst: dem Produktlimit der Paysafecard selbst. Ohne ein verifiziertes myPaysafe-Konto bist du auf 50 Euro pro Zahlung begrenzt, und für viele Spieler ist das die Grenze, an die sie zuerst stoßen. Diese Grenze ist aber kein fester Deckel, sondern eine Stufe, die sich anheben lässt.

Der Weg dorthin führt über die Anlage und Verifizierung eines myPaysafe-Kontos. Sobald du dein Konto verifiziert hast, steigen die Grenzen deutlich: Du kannst dann bis zu 1.000 Euro pro Transaktion einlösen, bei einem Tageslimit, das oft bei 250 Euro liegt. Das ist eine erhebliche Steigerung gegenüber den 50 Euro des unverifizierten Wegs.

Das verifizierte Konto bringt noch weitere Spielräume. Es kann ein Guthaben von bis zu 5.000 Euro aufnehmen, und ein jährliches Transaktionslimit existiert nicht. Damit wird aus dem einzelnen anonymen Voucher ein verwaltbares Prepaid-Konto mit deutlich höherer Kapazität, das auch größere Beträge übersichtlich bündelt.

Die Verifizierung selbst ist der Schlüssel zu all diesen höheren Grenzen. Du durchläufst dabei eine Identitätsprüfung, bei der du deine Daten und einen Identitätsnachweis hinterlegst. Dieser Schritt hebt nicht nur das Limit, er ist auch die Voraussetzung dafür, dass das Konto Gewinne aufnehmen und größere Summen verwalten kann. Ohne Verifizierung bleibt die Paysafecard das anonyme, aber eng begrenzte Instrument für kleine Beträge.

Wichtig ist die richtige Erwartung: Das Anheben des Produktlimits bedeutet, dass die Paysafecard selbst dir mehr Spielraum pro Transaktion gibt. Es bedeutet nicht, dass du damit unbegrenzt einzahlen kannst. Genau hier setzt die zweite, höhere Ebene an, die wir uns als Nächstes ansehen, denn sie ist der eigentliche Deckel über allem.

Warum das gesetzliche Limit bestehen bleibt

Stell dir das Produktlimit als die Höhe deines eigenen Eimers vor und das gesetzliche Limit als den Wasserstand, den die Behörde insgesamt erlaubt. Du kannst dir einen größeren Eimer besorgen, aber mehr Wasser als erlaubt darfst du trotzdem nicht einfüllen. Genau so verhält es sich mit den beiden Limits der Paysafecard.

Das gesetzliche Limit ist das anbieterübergreifende Einzahlungslimit von höchstens 1.000 Euro pro Kalendermonat, dessen Einhaltung über die Limitdatei des Systems LUGAS sichergestellt wird. Dieses Limit gilt nicht für eine einzelne Transaktion, sondern für die Summe all deiner Einzahlungen über alle lizenzierten Anbieter hinweg innerhalb eines Monats. Es ist die übergeordnete Grenze des gesamten legalen Spiels.

Der entscheidende Punkt ist, dass dieses Limit unabhängig von deiner Zahlungsmethode greift. Egal ob du per Paysafecard, Banküberweisung oder E-Wallet einzahlst, das System zählt alle deine Einzahlungen zusammen und stoppt dich bei 1.000 Euro im Monat. Ein angehobenes Produktlimit der Paysafecard ändert daran nichts, weil die beiden Limits auf völlig verschiedenen Ebenen liegen.

Das erklärt die häufige Verwirrung. Ein Spieler verifiziert sein myPaysafe-Konto, freut sich über das auf 1.000 Euro pro Transaktion angehobene Produktlimit und stellt dann fest, dass er trotzdem nicht mehr als 1.000 Euro im ganzen Monat einzahlen kann. Das ist kein Fehler, sondern das Zusammenspiel der beiden Limits: Das Produktlimit erlaubt die einzelne große Transaktion, das gesetzliche Limit deckelt die monatliche Summe.

Dieses gesetzliche Limit ist bewusst nicht verhandelbar, weil es dem Spielerschutz dient. Es soll verhindern, dass Spieler über alle Anbieter hinweg unkontrolliert hohe Summen einzahlen, und genau deshalb lässt es sich nicht durch ein Upgrade der Zahlungsmethode aushebeln. Wer nach einem Weg sucht, dieses Limit zu umgehen, sucht zwangsläufig im illegalen Bereich, wo es keinen Schutz gibt.

Die realistischen Grenzen verstehen

Was heißt das nun unterm Strich für dich? Die realistische Obergrenze deiner Einzahlungen liegt bei 1.000 Euro pro Monat, egal wie hoch du dein Produktlimit anhebst. Das Anheben des Produktlimits lohnt sich also nicht, um mehr einzuzahlen, sondern um flexibler innerhalb dieser gesetzlichen Grenze zu agieren.

Konkret bringt das angehobene Produktlimit zwei praktische Vorteile. Erstens kannst du größere Einzelbeträge in einer Transaktion einlösen, statt viele kleine Zahlungen zu stückeln. Zweitens kann dein verifiziertes Konto Gewinne aufnehmen und höhere Guthaben verwalten, was den gesamten Geldkreislauf bequemer macht. Beide Vorteile betreffen die Handhabung, nicht die monatliche Gesamthöhe.

Wer also wirklich mehr Flexibilität pro Einzahlung braucht, für den ist die Verifizierung sinnvoll. Wer dagegen glaubt, durch ein Upgrade insgesamt mehr Geld einsetzen zu können, missversteht das System. Die monatliche Grenze bleibt, und sie ist für die allermeisten Spieler ohnehin großzügiger bemessen, als sie tatsächlich ausnutzen.

Ein letzter realistischer Gedanke betrifft den Sinn dieser Grenzen. Das gesetzliche Limit ist kein Schikane-Instrument, sondern ein Schutz, der unkontrolliertes Einzahlen verhindert. Wer es als Leitplanke begreift statt als Hindernis, geht entspannter damit um. Die meisten bewussten Spieler bewegen sich ohnehin deutlich unterhalb dieser Grenze, weil sie ihr eigenes Budget enger fassen als der Gesetzgeber.

Mein Fazit aus acht Jahren lautet: Das Paysafecard-Limit erhöhen heißt, das Produktlimit per Verifizierung anzuheben, nicht die gesetzliche Monatsgrenze auszuhebeln. Wer beide Ebenen versteht, erspart sich die Enttäuschung an der 1.000-Euro-Marke und nutzt das Upgrade für das, wofür es gut ist: mehr Flexibilität pro Transaktion und bessere Verwaltung. Wer den genauen Ablauf der Verifizierung und die Funktionen des Kontos im Detail kennenlernen will, findet beim Thema myPaysafe-Konto im Casino die vollständige Anleitung. Das höhere Limit ist erreichbar, aber nur innerhalb der Grenze, die der Spielerschutz aus gutem Grund zieht.