Hier ist eine Frage, die in sich einen kleinen Widerspruch trägt: Wie hängt ein Bonus ohne Einzahlung mit einer Einzahlungsmethode zusammen? Auf den ersten Blick gar nicht, denn ein No-Deposit-Bonus verlangt per Definition keine Einzahlung, also auch keine Paysafecard. Und doch gibt es eine Verbindung, die feiner ist und die viele übersehen. Die Paysafecard kommt nicht beim Erhalt des Bonus ins Spiel, sondern danach, wenn es um den weiteren Verlauf geht. In diesem Text erkläre ich nüchtern, was ein No-Deposit-Bonus ist, welche Rolle die Paysafecard dabei spielt und warum die Umsatz- und Auszahlungsbedingungen der eigentliche Knackpunkt sind. Es geht hier ums Verstehen, nicht ums Anpreisen.

Was ein Bonus ohne Einzahlung bedeutet

Ein No-Deposit-Bonus ist ein Angebot, bei dem ein Casino ein kleines Guthaben oder eine Anzahl von Freispielen gewährt, ohne dass du zuvor eigenes Geld einzahlst. Das klingt nach einem Geschenk, ist aber genau genommen ein Marketinginstrument, mit dem Anbieter neue Spieler zum Ausprobieren bewegen wollen. Das Guthaben ist real, aber es ist an Bedingungen geknüpft.

Der entscheidende Punkt ist, dass dieser Bonus nichts mit deiner Zahlungsmethode zu tun hat, jedenfalls nicht beim Erhalt. Du brauchst keine Paysafecard, keine Banküberweisung und kein E-Wallet, um ihn zu bekommen, denn es fließt ja kein Geld von dir zum Casino. Die Aktivierung läuft meist über die Registrierung oder einen Code, nicht über eine Einzahlung.

Genau deshalb ist die Vorstellung eines „Paysafecard No-Deposit-Bonus“ im engeren Sinne irreführend. Es gibt keinen Bonus, der speziell für Paysafecard-Nutzer ohne Einzahlung reserviert wäre, denn ohne Einzahlung gibt es keine Methode. Wer danach sucht, sucht eigentlich nach zwei verschiedenen Dingen, die erst im weiteren Verlauf zusammenfinden.

Der Wert solcher Boni ist zudem fast immer begrenzt. Das gewährte Guthaben ist klein, und die Bedingungen, unter denen man es nutzen und eventuell auszahlen kann, sind oft streng. Ein No-Deposit-Bonus ist deshalb selten der Weg zum großen Gewinn, sondern eher eine Einladung, die Plattform kennenzulernen. Wer ihn mit dieser realistischen Erwartung betrachtet, wird nicht enttäuscht.

Wichtig ist, das Kleingedruckte zu lesen, bevor man sich auf ein solches Angebot einlässt. Dort stehen die Umsatzbedingungen, die maximale Auszahlungssumme und oft eine zeitliche Befristung. Diese Details entscheiden, ob ein No-Deposit-Bonus überhaupt einen praktischen Nutzen hat, und genau hier kommt im nächsten Schritt die Paysafecard ins Spiel.

Welche Rolle die Paysafecard dabei spielt

Stell dir den No-Deposit-Bonus als kostenlose Probefahrt vor. Die Probefahrt selbst kostet nichts, aber sobald du das Auto wirklich nutzen willst, brauchst du eine Tankfüllung. Genau diese Rolle übernimmt die Paysafecard: nicht beim Bonus selbst, sondern beim ersten echten Schritt danach.

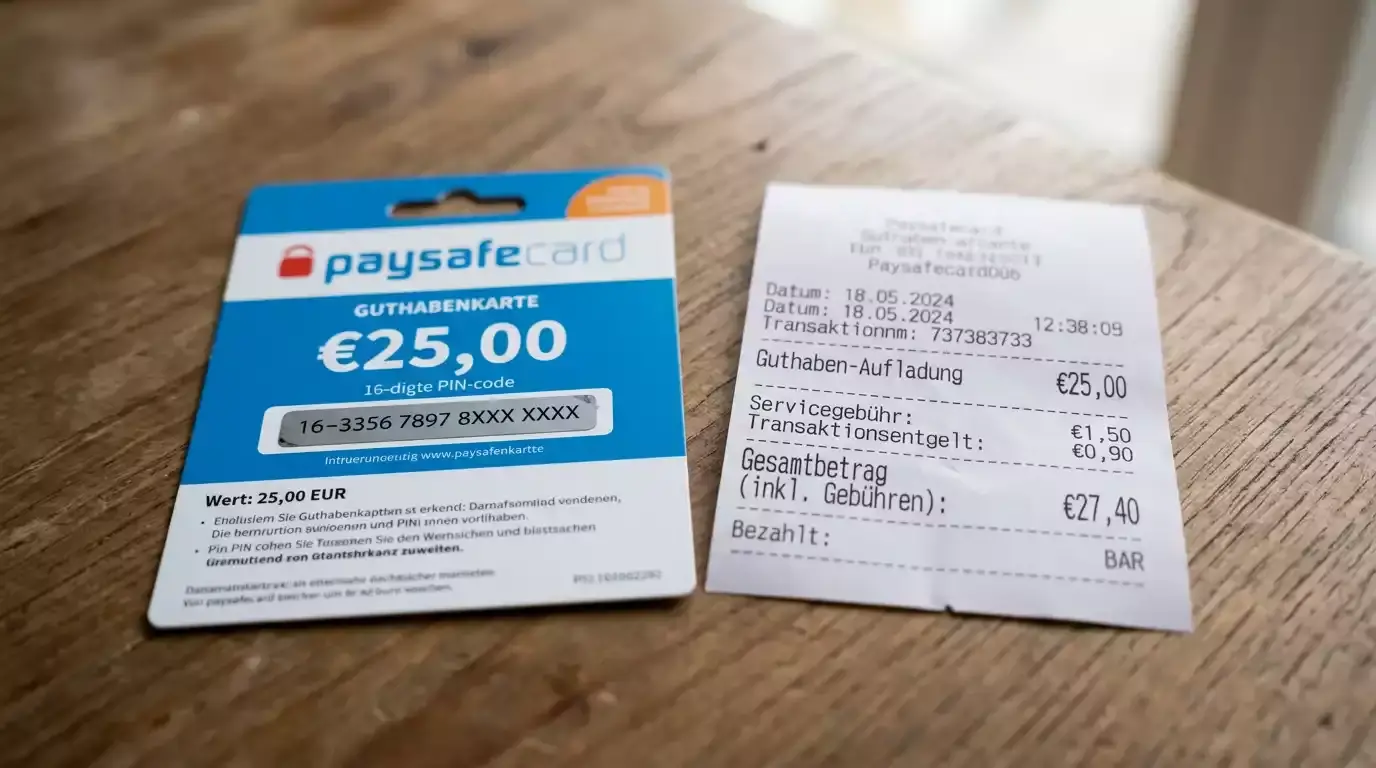

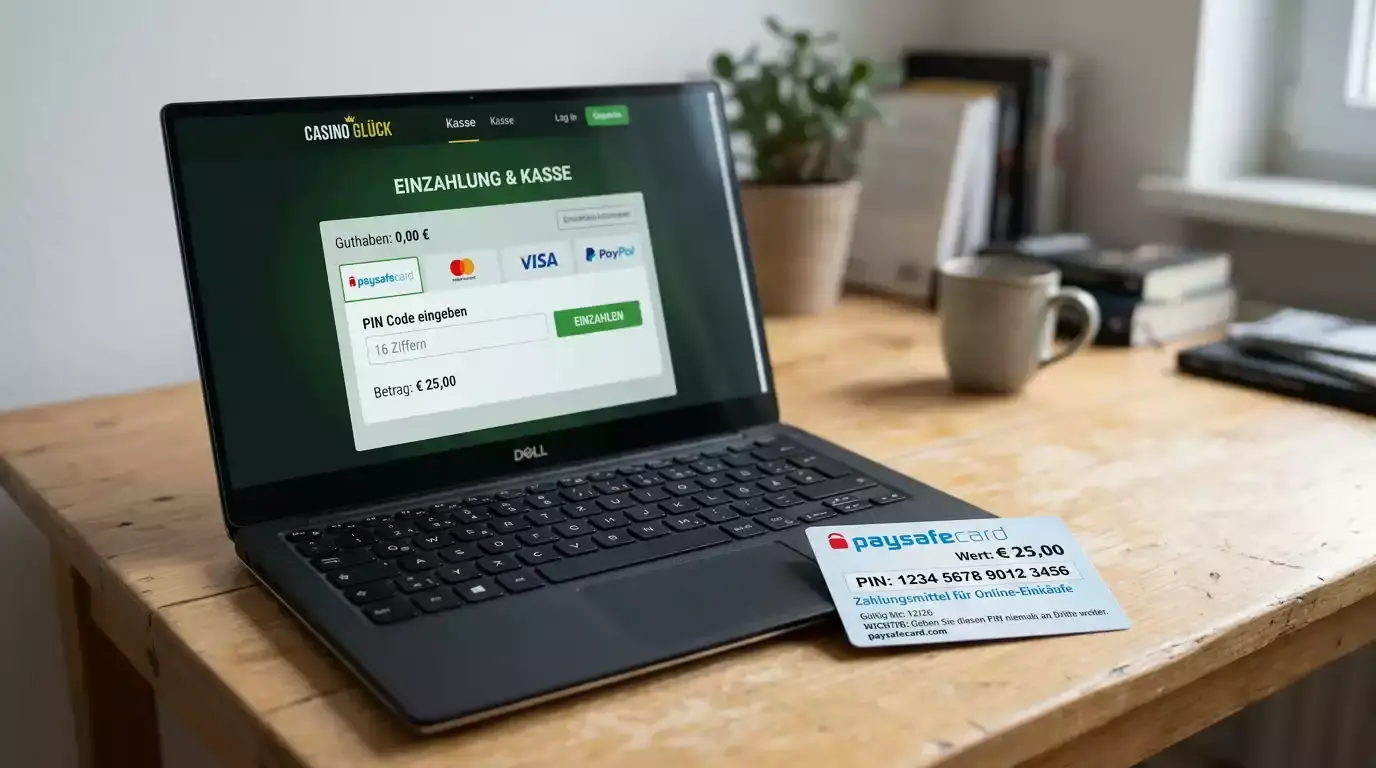

Konkret kommt die Paysafecard ins Spiel, wenn du nach dem Aufbrauchen des Bonus mit eigenem Geld weiterspielen willst. Dann tätigst du eine reguläre Einzahlung, und hier ist die Paysafecard eine der möglichen Methoden. Ohne myPaysafe-Konto bleibst du bei 50 Euro pro Zahlung, mit verifiziertem Konto sind bis zu 1.000 Euro pro Transaktion möglich. Der Bonus war der Auftakt, die Paysafecard ist das Werkzeug für das Spiel danach.

Eine zweite Rolle spielt die Paysafecard manchmal bei der Aktivierung bestimmter Folgeangebote. Wer nach dem No-Deposit-Bonus einen Einzahlungsbonus in Anspruch nehmen will, muss eine qualifizierende Einzahlung leisten, und auch dafür eignet sich die Paysafecard, sofern der Anbieter sie für die jeweilige Aktion zulässt. Hier lohnt der Blick in die Bedingungen, denn manche Aktionen schließen Prepaid-Methoden aus.

Wichtig ist die saubere Trennung der beiden Phasen. Phase eins ist der Bonus ohne Einzahlung, völlig unabhängig von der Methode. Phase zwei ist das Spiel mit eigenem Geld, in dem die Paysafecard eine von mehreren Optionen ist. Wer beide Phasen vermischt, sucht nach einem Produkt, das es so nicht gibt, und übersieht die tatsächliche, nachgelagerte Rolle der Methode.

Die Paysafecard hat hier sogar einen besonderen Wert. Wer nach einem No-Deposit-Bonus zum ersten Mal eigenes Geld einsetzt, will oft mit einem kleinen, kontrollierten Betrag starten. Genau das ermöglicht die Prepaid-Karte, weil sie eine harte Obergrenze setzt. Der Übergang vom kostenlosen Bonus zum bewussten, begrenzten Eigeneinsatz gelingt mit ihr besonders kontrolliert.

Umsatz und Auszahlung als eigentlicher Knackpunkt

Hier liegt der Teil, den die Werbung gern leise behandelt, der aber alles entscheidet. Ein No-Deposit-Bonus ist an Umsatzbedingungen geknüpft, die festlegen, wie oft du den Bonusbetrag oder die Gewinne daraus einsetzen musst, bevor eine Auszahlung möglich wird. Diese Bedingungen sind oft so gestaltet, dass eine Auszahlung in der Praxis schwer zu erreichen ist.

Dazu kommt fast immer eine Begrenzung der maximalen Auszahlung aus einem No-Deposit-Bonus. Selbst wer die Umsatzbedingungen erfüllt, kann meist nur einen gedeckelten Betrag herausholen. Das ist der Grund, warum solche Boni selten zum echten Gewinn führen, sondern eher zum unverbindlichen Kennenlernen gedacht sind. Wer das versteht, bewertet das Angebot realistisch.

Wenn es dann tatsächlich zur Auszahlung kommt, greift dieselbe Mechanik wie immer. Die Paysafecard ist kein Auszahlungsweg, also fließt das Geld über Bank, E-Wallet oder das verifizierte myPaysafe-Konto, und die Verifizierung wird fällig. Auch das gesetzliche anbieterübergreifende Einzahlungslimit von höchstens 1.000 Euro pro Kalendermonat, sichergestellt über die Limitdatei des Systems LUGAS, bleibt im Hintergrund relevant, sobald du mit eigenem Geld weiterspielst.

Dass diese Bedingungen überhaupt einheitlich und fair sind, ist ein Verdienst des regulierten Marktes. Die Aufsicht achtet darauf, dass alle lizenzierten Anbieter unter denselben Regeln agieren: „Als Vollzugbehörde greifen wir jede Form nicht erlaubter Werbung auf. Wir stellen damit für die erlaubten Anbieter sicher, dass alle unter gleichen Rahmenbedingungen agieren können und müssen.“ Genau diese gleichen Rahmenbedingungen sorgen dafür, dass Bonusbedingungen transparent sein müssen und nicht ins Uferlose gehen.

Mein Fazit aus acht Jahren lautet: Ein No-Deposit-Bonus ist ein netter Einstieg, aber kein Geldautomat, und die Paysafecard spielt dabei eine nachgelagerte, nicht eine auslösende Rolle. Wer die Umsatzbedingungen liest, bevor er sich freut, trifft die nüchternste und beste Entscheidung. Und wer wissen will, wie sich die Sache bei Freispielen im Zusammenspiel mit einer Einzahlung verhält, findet dort die passende Fortsetzung, denn Freispiele folgen einer ähnlichen, aber nicht identischen Logik. Der Bonus ohne Einzahlung und die Methode danach sind zwei Paar Schuhe, die man getrennt betrachten sollte.