Die Paysafecard gilt als die anonyme Zahlungsmethode schlechthin, und das ist halb richtig. Genau dieses „halb“ ist der Grund für so viele Missverständnisse. Ja, du gibst dem Casino keine Bankdaten, und ja, beim Einzahlen bleibst du diskret. Aber Anonymität hat im legalen Markt eine klare Grenze, und wer sie nicht kennt, erlebt beim Auszahlen eine Überraschung. Die ehrliche Antwort lautet: Die Paysafecard ist anonym gegenüber dem Casino beim Einzahlen, aber nicht gegenüber dem System beim Auszahlen. In diesem Text ziehe ich die Linie präzise, damit du genau weißt, was diskret bleibt und wo die Anonymität endet.

Was bei der Paysafecard anonym bleibt

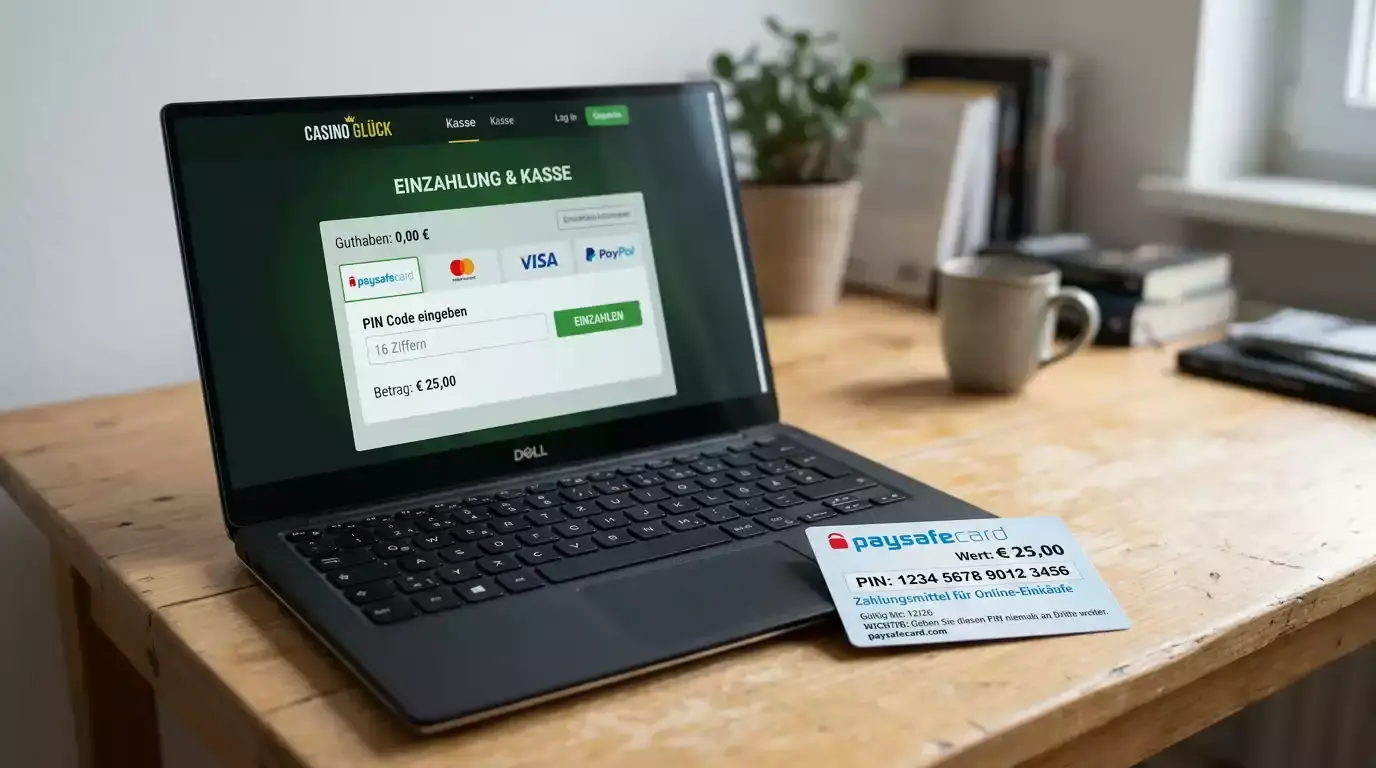

Fangen wir mit dem an, was wirklich diskret bleibt, denn das ist ein echter Vorteil. Wenn du mit Paysafecard einzahlst, gibst du dem Casino keinerlei Bankverbindung. Es sieht keine IBAN, keine Kreditkartennummer, kein Konto, sondern nur die Tatsache, dass ein gültiger PIN eingelöst wurde. Deine Finanzdaten bleiben außen vor.

Das ist mehr wert, als es zunächst klingt. Bei einer Banküberweisung oder Kartenzahlung kennt das Casino deine Kontoverbindung, bei der Paysafecard nicht. Wer also nicht möchte, dass ein Glücksspielanbieter seine Bankdaten in den Systemen hat, findet in der Paysafecard genau die Trennung, die er sucht. Das Casino weiß, dass jemand eingezahlt hat, aber nicht, von welchem Konto.

Diese Diskretion verstärkt sich, wenn du den Voucher offline und bar kaufst. Dann gibt es nicht einmal eine digitale Kaufspur, die zu dir zurückführt. Die Kette vom Bargeld an der Tankstelle bis zur Einzahlung im Casino ist frei von Bankverbindungen, und das ist die maximale Diskretion, die der legale Markt erlaubt.

Auch gegenüber Dritten schützt die Methode. Da keine Casino-Abbuchung auf deinem Kontoauszug erscheint, sieht niemand, der zufällig deine Kontobewegungen einsieht, dass du gespielt hast. Für viele ist genau das der eigentliche Reiz, nicht die Anonymität gegenüber Behörden, sondern die Diskretion im eigenen finanziellen Umfeld.

Wichtig ist die richtige Erwartung: Diese Anonymität bezieht sich auf den Zahlungsweg, nicht auf deine Identität als Spieler. Das Casino kennt dich beim Einzahlen nicht über deine Bank, aber das heißt nicht, dass du dem Anbieter dauerhaft unbekannt bleibst. Genau hier beginnt die Grenze, um die es im nächsten Abschnitt geht.

Wo die Anonymität endet

Stell dir die Anonymität wie einen Vorhang vor, der nur die eine Hälfte der Bühne verdeckt. Beim Einzahlen ist der Vorhang zu, beim Auszahlen geht er auf. Sobald du gewinnst und Geld herausholen willst, verlangt das Casino deine Identität, weil es Gewinne nur an eine verifizierte Person auf den eigenen Namen ausschütten darf. Die Paysafecard ändert daran nichts, denn die Auszahlung läuft ohnehin über Bank, E-Wallet oder das verifizierte myPaysafe-Konto.

Diese Grenze ist kein Versehen, sondern System. Damit der Spielerschutz funktioniert, müssen Spieler identifizierbar sein, und die Größenordnung zeigt, wie ernst das genommen wird: Die OASIS-Sperrdatei umfasste 2025 rund 367.000 aktive Spielersperren. Ein solches Sperrsystem kann nur greifen, wenn Spieler eindeutig zugeordnet werden können, und genau deshalb endet die Anonymität spätestens beim Auszahlen.

Dass diese Systeme funktionieren und akzeptiert werden, bestätigt die Aufsicht regelmäßig: „Die Zahlen zeigen: Das etablierte Spielersperrsystem wird weiterhin intensiv genutzt und gut angenommen.“ Diese Akzeptanz ist die Kehrseite der begrenzten Anonymität, denn der Schutz, den das System bietet, setzt eben voraus, dass niemand vollständig im Verborgenen spielt. Anonymität und Spielerschutz stehen in einem Spannungsverhältnis, das der legale Markt bewusst zugunsten des Schutzes auflöst.

Auch das gesetzliche Einzahlungslimit hängt an der Identität. Damit die Grenze von 1.000 Euro pro Monat über alle Anbieter hinweg greifen kann, muss das System wissen, wessen Einzahlungen es zusammenzählt. Vollständige Anonymität würde dieses Limit aushebeln, und genau das ist der Grund, warum sie im legalen Markt nicht existieren kann. Wer „voll anonym“ sucht, sucht zwangsläufig im illegalen Bereich.

Die ehrliche Bilanz lautet also: Die Paysafecard bietet Diskretion beim Einzahlen, aber keine dauerhafte Anonymität. Wer das versteht, nutzt ihren echten Vorteil, die Trennung von Bankdaten und Casino, ohne sich falschen Hoffnungen über eine Anonymität hinzugeben, die der regulierte Markt aus gutem Grund nicht zulässt.

Datenschutz in der Praxis nutzen

Wie holst du nun den realen Datenschutz-Vorteil heraus, ohne der Illusion vollständiger Anonymität aufzusitzen? Der erste Schritt ist die bewusste Methodenwahl. Wer Wert auf Diskretion legt, zahlt mit der bar gekauften Paysafecard ein und hält seine Bankdaten so vom Casino fern. Das ist der konkrete, erreichbare Datenschutzgewinn.

Der Kontext des Zahlungsmarktes ordnet das ein. PayPal war 2025 mit knapp 28,7 Prozent Umsatzanteil das führende Online-Zahlungsverfahren in Deutschland, stets verknüpft mit deinem Konto, während Prepaid-Karten wie die Paysafecard statistisch zu den „Sonstigen“ zählen, gerade weil sie diese Kontoverknüpfung vermeiden. Diese Eigenschaft ist der Datenschutz-Kern der Methode, und sie bleibt erhalten, auch wenn die Anonymität bei der Auszahlung endet.

Für die Auszahlung gilt es, realistisch zu planen. Da du dich hier ohnehin verifizieren musst, lohnt es sich, die Identitätsprüfung früh und sauber zu erledigen, statt sie als Bruch der Anonymität zu empfinden. Sie ist der Preis dafür, dass dein Geld geschützt ist und verlässlich bei dir ankommt, und dieser Preis ist fair.

Ein praktischer Tipp ist, die Diskretion nicht durch eigenes Verhalten zu untergraben. Wer den PIN sicher behandelt, keine Screenshots in der Cloud ablegt und nur in lizenzierten Casinos einlöst, bewahrt den Datenschutz-Vorteil. Wer dagegen sorglos mit dem Code umgeht, gibt die Diskretion freiwillig auf, die die Methode eigentlich bietet.

Mein Fazit aus acht Jahren lautet: Die Paysafecard ist ein gutes Datenschutz-Werkzeug, solange du ihre Grenze kennst. Sie hält das Casino von deinen Bankdaten fern, aber sie macht dich nicht zum Unsichtbaren. Wer beides zusammendenkt, Diskretion beim Einzahlen und Verifizierung beim Auszahlen, nutzt die Methode genau richtig. Wer darüber hinaus wissen will, wie es um die technische Sicherheit der Paysafecard gegen Betrug steht, findet dort die Ergänzung, denn Anonymität und Sicherheit sind zwei verschiedene Dinge, die man nicht verwechseln sollte.