Kaum eine Formulierung taucht in meinem Posteingang so oft auf wie die Frage nach dem Casino „ab 1 Euro“. Und kaum eine Formulierung muss ich so oft entzaubern. Denn „ab 1 Euro“ ist in neun von zehn Fällen kein echtes Versprechen, sondern ein Werbehaken, der dich auf eine Seite ziehen soll. Die nackte Wahrheit lautet: Bei seriösen, lizenzierten Anbietern findest du eine Einzahlung von einem einzigen Euro praktisch nie, und wo sie auftaucht, lohnt es sich, genauer hinzuschauen, wer da eigentlich wirbt. In diesem Text trenne ich, was technisch geht, von dem, was als Köder gedacht ist, und ich erkläre, warum gerade dieser Mini-Betrag so gern als Lockmittel missbraucht wird.

Gibt es die Einzahlung von einem Euro wirklich?

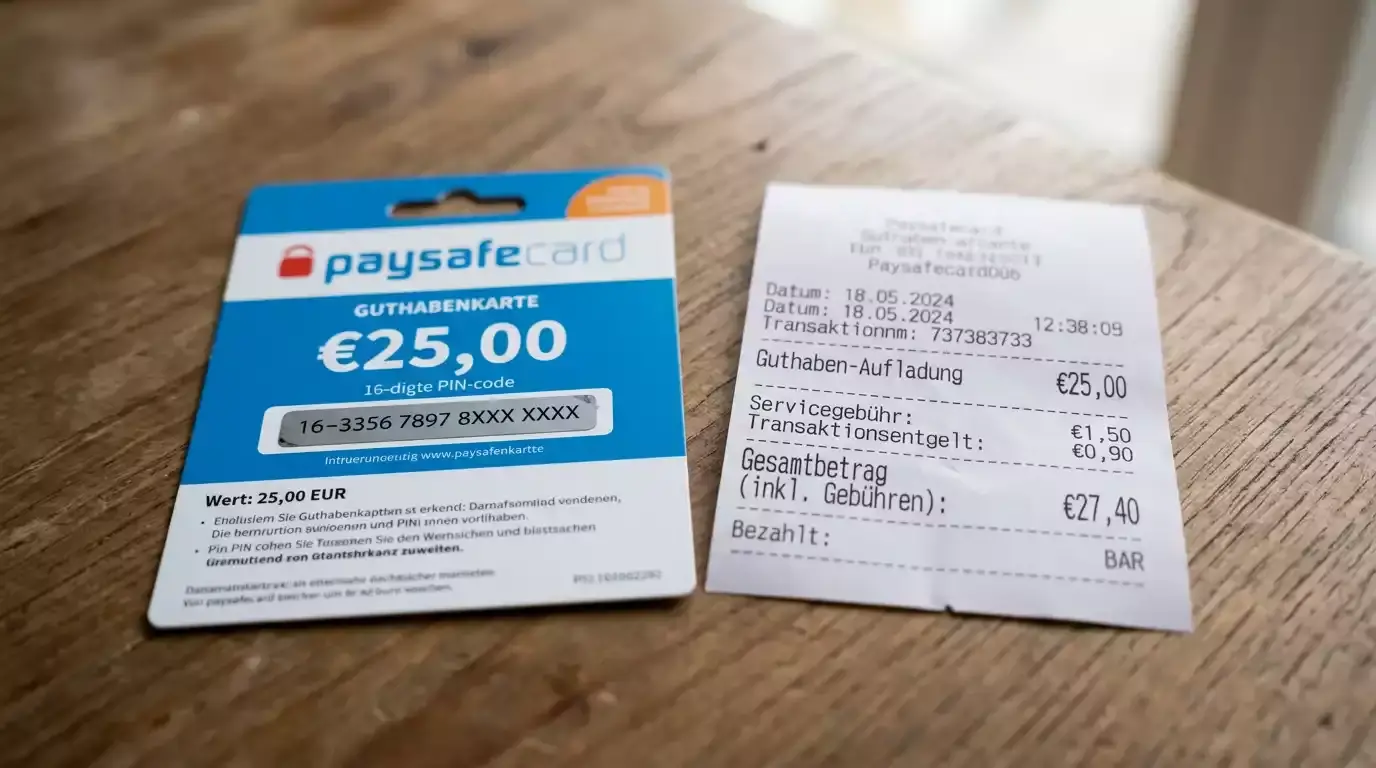

Fangen wir mit der technischen Seite an, denn die ist erstaunlich klar. Eine Paysafecard gibt es ab Beträgen, die deutlich über einem Euro liegen, und kein lizenziertes Casino baut seinen Kassenbereich um einen Ein-Euro-Mindestbetrag herum. Ohne myPaysafe-Konto kannst du pro Zahlung bis zu 50 Euro einlösen, mit verifiziertem Konto bis zu 1.000 Euro pro Transaktion. Diese Grenzen sagen dir, in welchem Rahmen sich die Methode bewegt, und ein Euro ist schlicht zu klein, um darin eine Rolle zu spielen.

Theoretisch könnte ein Anbieter seine Mindesteinzahlung auf einen Euro setzen. Praktisch tut es kaum jemand, weil die Verarbeitungskosten den Betrag auffressen. Wenn dir trotzdem eine Seite einen Ein-Euro-Einstieg verspricht, gibt es zwei Möglichkeiten: Entweder meint die Werbung etwas anderes, als sie sagt, etwa einen Ein-Euro-Einsatz pro Spin statt einer Ein-Euro-Einzahlung, oder der Anbieter operiert außerhalb des regulierten Rahmens. Beide Fälle solltest du erkennen können, bevor du deine Daten irgendwo eingibst.

Ich rate immer dazu, die Begriffe sauber auseinanderzuhalten. Der Mindesteinsatz ist das, was du pro Drehung setzt, und der liegt beim virtuellen Automatenspiel oft im Cent-Bereich. Die Mindesteinzahlung ist der Betrag, den du aufs Konto lädst, und der liegt im legalen Markt fast immer bei zehn Euro. Wer diese beiden Zahlen verwechselt, fällt auf die „ab 1 Euro“-Werbung herein, obwohl gar nicht gemeint ist, was man zu lesen glaubt.

Es gibt noch eine dritte Lesart, die ich der Vollständigkeit halber nenne. Manche Aktionen vergeben für eine reguläre Einzahlung eine Reihe von Freispielen, deren Wert pro Runde bei einem Euro liegt, und auch das wird gelegentlich zu „Casino ab 1 Euro“ verkürzt. In Wahrheit hast du vorher den üblichen Mindestbetrag eingezahlt und bekommst lediglich Spins, deren rechnerischer Einzelwert bei einem Euro liegt. Sobald du genau liest, was beworben wird, zerfällt das Ein-Euro-Versprechen fast immer in einen dieser drei Fälle, und keiner davon entspricht einer echten Ein-Euro-Einzahlung.

Warum gerade der Ein-Euro-Köder so beliebt ist

Stell dir vor, jemand stellt ein Schild auf mit der Aufschrift „Eintritt ab 1 Euro“ und kassiert an der Tür dann doch zehn. Genau dieses Prinzip steckt hinter vielen „ab 1 Euro“-Versprechen im Glücksspiel-Marketing. Der Mini-Betrag senkt die Hemmschwelle, weckt Neugier und bringt Klicks, und ob er sich am Ende einhalten lässt, interessiert den Werbenden weniger als der erste Kontakt.

Das Problem dabei ist nicht der eine Euro, sondern das Umfeld, in dem solche Versprechen oft auftauchen. Der Marktanteil illegaler Online-Angebote lag 2024 erneut bei rund 25 Prozent, und genau in diesem Segment sind Lockformulierungen wie „ab 1 Euro“ oder „ohne Limit“ zu Hause. Wer mit unrealistisch niedrigen Schwellen wirbt, gehört überdurchschnittlich oft zu den Anbietern, die sich nicht an die deutschen Spielerschutzregeln halten. Der Köder ist also nicht nur irreführend, er ist häufig ein Warnsignal.

Wie ernst die Lage ist, bringt ein Fachbeitrag zur Online-Glücksspielregulierung auf den Punkt, der für 2025 von über 800 aus Deutschland erreichbaren Websites in deutscher Sprache mit Zahlungsmöglichkeit in Euro spricht und nüchtern feststellt: „Spielerschutz? Fehlanzeige!“ Genau dort, wo der Schutz fehlt, blühen die Mini-Beträge und die großen Versprechen. Ein lizenzierter Anbieter braucht solche Haken nicht, weil er sich über Seriosität und nicht über Lockangebote definiert. Wenn du also „ab 1 Euro“ liest, ist das kein Grund zur Vorfreude, sondern ein Grund, die Lizenz zu prüfen, bevor du weitergehst.

Die sinnvolle Alternative zum Ein-Euro-Versuch

Wenn du wirklich mit so wenig Geld wie möglich einsteigen willst, gibt es einen vernünftigen Weg, und der heißt nicht „ein Euro“, sondern „kleiner Voucher plus niedriger Einsatz“. Du kaufst einen Paysafecard-Betrag in moderater Höhe, zahlst die übliche Mindestsumme von zehn Euro ein und spielst dann mit minimalen Einsätzen pro Spin. So streckst du dein Guthaben über viele Runden, ohne auf dubiose Ein-Euro-Versprechen angewiesen zu sein.

Diese Variante hat einen doppelten Vorteil. Du bleibst im lizenzierten Markt, in dem deine Einzahlung geschützt ist und das anbieterübergreifende Monatslimit greift, und du behältst trotzdem die volle Kontrolle über dein Tempo. Zehn Euro bei zwanzig Cent pro Drehung sind fünfzig Runden, das ist mehr Spielzeit, als ein Ein-Euro-Versuch jemals bieten könnte. Der vermeintliche Sparvorteil des Mini-Betrags löst sich bei genauerem Hinsehen in Luft auf.

Aus der Beratungspraxis weiß ich, dass hinter der Suche nach dem Ein-Euro-Einstieg oft ein berechtigtes Bedürfnis steht: möglichst wenig Risiko, möglichst viel Kontrolle. Dieses Bedürfnis ist richtig, nur die Lösung ist falsch. Statt einer unrealistisch niedrigen Einzahlung erreichst du dasselbe Ziel viel verlässlicher über die Höhe deiner Einsätze. Ein bewusst kleines Spiel mit niedrigen Einsätzen in einem lizenzierten Casino ist sicherer und planbarer als jede Ein-Euro-Verlockung auf einer Seite, deren Lizenz du nicht kennst. Wer die Kontrolle sucht, findet sie im Einsatz, nicht im Lockbetrag.

Mein Fazit aus acht Jahren in diesem Feld ist eindeutig: Wer den niedrigsten echten Einstieg sucht, sollte sich nicht von der Zahl Eins blenden lassen, sondern bei der bewährten Mechanik bleiben. Kaufe einen passenden Voucher, kenne die Stückelungen, die dir zur Verfügung stehen, und entscheide dich für einen Anbieter, dessen Lizenz du überprüfen kannst. Wer wissen will, welche Beträge es überhaupt gibt und wo man den PIN am besten kauft, hat den realistischeren Weg eingeschlagen als jeder, der einem Ein-Euro-Banner hinterherläuft. Der eine Euro ist ein Mythos, der gute Einstieg ist eine Frage der richtigen Stückelung und des richtigen Anbieters.