Als ich vor Jahren das erste Mal an die 50-Euro-Grenze einer einzelnen Paysafecard stieß, hielt ich das für eine Sackgasse. War es nicht. Es war der Punkt, an dem das myPaysafe-Konto ins Spiel kommt, jener Wallet-Account, der aus einem anonymen Einweg-PIN ein verwaltbares Guthaben mit deutlich höheren Grenzen macht. Wer im legalen Casino über kleine Testbeträge hinaus spielen will, kommt früher oder später an diesem Konto nicht vorbei. Es ist kein Pflichtprogramm für die ersten Schritte, aber es ist der Schlüssel zu allem, was darüber hinausgeht. In diesem Text zeige ich dir, was das Konto ist, wie du es einrichtest und welche Verifizierungsstufen welche Limits freischalten.

Was das myPaysafe-Konto überhaupt ist

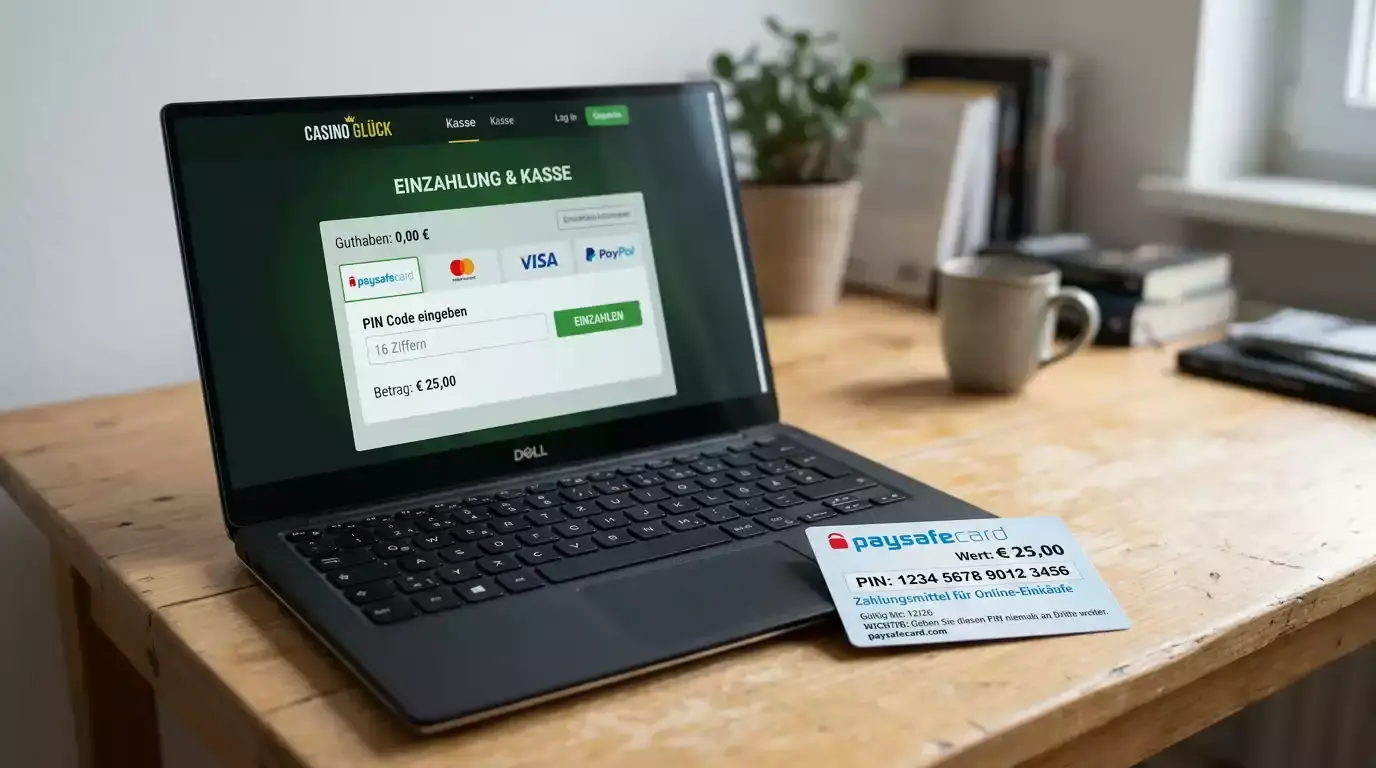

Stell dir den klassischen Paysafecard-PIN als Bargeld in der Hosentasche vor: anonym, sofort einsetzbar, aber begrenzt und weg, sobald er ausgegeben ist. Das myPaysafe-Konto ist dagegen das Portemonnaie, in dem du mehrere Scheine sammelst, den Überblick behältst und höhere Beträge bewegst. Es ist ein registrierter Account, in dem dein Guthaben gebündelt liegt, statt auf einzelnen Codes verteilt zu sein.

Der praktische Unterschied ist gewaltig. Ohne Konto löst du jeden PIN einzeln ein und stößt schnell an die Grenze von 50 Euro pro Zahlung. Mit verifiziertem Konto hebst du diese Decke auf bis zu 1.000 Euro pro Transaktion an, bei einem oft geltenden Tageslimit von 250 Euro. Das maximal erlaubte Guthaben auf einem myPaysafe-Konto beträgt 5.000 Euro, und ein jährliches Transaktionslimit existiert nicht. Du verwandelst die Karte also von einem Wegwerf-Gutschein in ein vollwertiges Prepaid-Wallet.

Wichtig ist, was das Konto nicht ändert. Es macht die Paysafecard nicht zum Auszahlungsweg, denn Gewinne fließen weiterhin über Bank oder E-Wallet auf deinen eigenen Namen. Und es hebelt das gesetzliche anbieterübergreifende Monatslimit von 1.000 Euro nicht aus, das unabhängig von deinem Wallet über alle lizenzierten Casinos hinweg gilt. Das Konto erweitert die Produktgrenzen der Paysafecard, nicht die gesetzlichen Spielerschutzgrenzen. Diese Trennung muss man verinnerlichen, sonst entstehen falsche Erwartungen.

Ein weiterer Nutzen, den viele erst mit der Zeit schätzen lernen, ist die Übersicht. Statt einen Stapel teilweise eingelöster PINs im Kopf zu behalten, siehst du im Konto auf einen Blick, wie viel Guthaben dir noch zur Verfügung steht. Restbeträge, die bei einzelnen Vouchern gern übersehen werden und ungenutzt verfallen, landen im Konto an einem Ort und lassen sich gezielt einsetzen. Gerade wer regelmäßig kleine Beträge auflädt, verliert ohne Konto schnell den Faden, und genau diesen Faden gibt das Wallet zurück.

So richtest du das Konto Schritt für Schritt ein

Die gute Nachricht zuerst: Die Einrichtung dauert keine zehn Minuten und folgt einem Muster, das du von anderen Online-Diensten kennst. Du beginnst mit der Registrierung über die offizielle Paysafe-Oberfläche oder die zugehörige App, gibst Name, Geburtsdatum, E-Mail-Adresse und ein Passwort ein und bestätigst deine Kontaktdaten. Damit existiert dein Konto in seiner Grundform.

In diesem ersten Zustand kannst du Guthaben sammeln und kleinere Beträge bewegen, aber die richtig hohen Limits bleiben gesperrt. Um sie freizuschalten, durchläufst du die Verifizierung, bei der du deine Identität nachweist. In der Praxis lädst du dafür ein Ausweisdokument hoch und bestätigst gegebenenfalls deine Adresse. Plane für diesen Schritt ein, dass die Prüfung nicht immer in Sekunden erledigt ist, sondern je nach Andrang ein wenig Bearbeitungszeit braucht. Ich habe Verifizierungen erlebt, die in Minuten durch waren, und andere, die einen Werktag dauerten, weil das hochgeladene Dokument schlecht ausgeleuchtet war und manuell geprüft werden musste.

Darum ein handfester Tipp aus der Praxis: Fotografiere deinen Ausweis bei Tageslicht, auf einem dunklen, ruhigen Untergrund, ohne Spiegelungen und ohne abgeschnittene Ecken. Klingt banal, ist aber der häufigste Grund, warum eine Prüfung in die manuelle Schleife rutscht und sich verzögert. Wer hier sauber arbeitet, spart sich Tage des Wartens. Achte außerdem darauf, dass die Daten im Konto exakt mit denen auf dem Ausweis übereinstimmen, denn schon ein abweichender zweiter Vorname kann die automatische Freigabe stoppen.

Mein praktischer Rat: Erledige die Verifizierung in Ruhe, bevor du sie dringend brauchst, nicht mitten im Spiel. Ich habe zu oft erlebt, dass jemand erst dann ein höheres Limit will, wenn er gerade einzahlen möchte, und dann auf die Freigabe warten muss. Wer das Konto vorausschauend einrichtet und verifiziert, hat die volle Funktionalität griffbereit, sobald er sie nutzen will. Die Verifizierung lässt sich übrigens hervorragend mit der ohnehin nötigen Identitätsprüfung im Casino zusammendenken, denn beide laufen nach derselben Logik ab. Wie diese Prüfung im Casino genau funktioniert und wann der Ausweis verlangt wird, ist eng mit dem myPaysafe-Prozess verwandt.

Die Verifizierungsstufen und ihre Limits im Detail

Hier wird es konkret, denn die Stufen sind der eigentliche Grund, warum man das Konto überhaupt anlegt. Ich erkläre sie gern entlang der Beträge, die sie freischalten, weil das in der Praxis die entscheidende Größe ist. Der unverifizierte Einstieg bewegt sich im Bereich kleiner Beträge, gedeckelt durch die 50-Euro-Grenze pro Zahlung ohne Konto. Das reicht für gelegentliches Spiel, stößt aber schnell an seine Decke.

Mit der Verifizierung deiner Identität öffnet sich die nächste Ebene. Jetzt sind bis zu 1.000 Euro pro Transaktion möglich, das Tageslimit liegt häufig bei 250 Euro, und Online-Aufladungen pro Vorgang sind bis zu 150 Euro machbar. Das Gesamtguthaben auf dem Konto darf bis zu 5.000 Euro betragen. Diese Stufe ist für die allermeisten Spieler das Ziel, weil sie genug Spielraum bietet, ohne dass man je an die Decke stößt. In acht Jahren habe ich kaum einen Privatspieler getroffen, der das 5.000-Euro-Guthaben tatsächlich ausgereizt hätte, denn das gesetzliche Monatslimit greift ohnehin viel früher.

Ein Punkt, den ich immer betone, weil er so oft missverstanden wird: Diese Produktlimits sind nicht das Gesetz. Selbst mit dem höchsten myPaysafe-Status kannst du über alle lizenzierten Casinos hinweg nicht mehr als 1.000 Euro pro Kalendermonat einzahlen, denn das gesetzliche Limit über die Limitdatei LUGAS steht über dem Produktlimit. Das myPaysafe-Konto gibt dir mehr Spielraum innerhalb der Paysafecard-Welt, aber es verschiebt nicht die Grenze, die der deutsche Gesetzgeber gezogen hat. Wer beides verwechselt, wundert sich, warum eine Einzahlung blockiert wird, obwohl das Wallet noch Guthaben zeigt. Genau deshalb lohnt es sich, das Konto als das zu sehen, was es ist: ein Komfort- und Verwaltungswerkzeug, das die Karte erwachsen macht, aber den gesetzlichen Rahmen unangetastet lässt.