Wenn jemand die Paysafecard mag, aber wissen will, ob es etwas Ähnliches gibt, lautet meine Antwort fast immer: CashtoCode. Denn anders als Skrill oder Neteller, die als E-Wallets eine völlig andere Logik verfolgen, ist CashtoCode aus demselben Holz geschnitzt wie die Paysafecard. Beide sind Prepaid-Methoden, beide zahlen nur ein und nicht aus, beide setzen auf das Bargeld-Prinzip. Der Vergleich ist deshalb spannender, als man denkt, weil er nicht Prepaid gegen Wallet stellt, sondern zwei Prepaid-Verwandte gegeneinander. In diesem Text erkläre ich, was CashtoCode ist, wo es sich von der Paysafecard unterscheidet und wann es sich als Alternative lohnt.

Was CashtoCode überhaupt ist

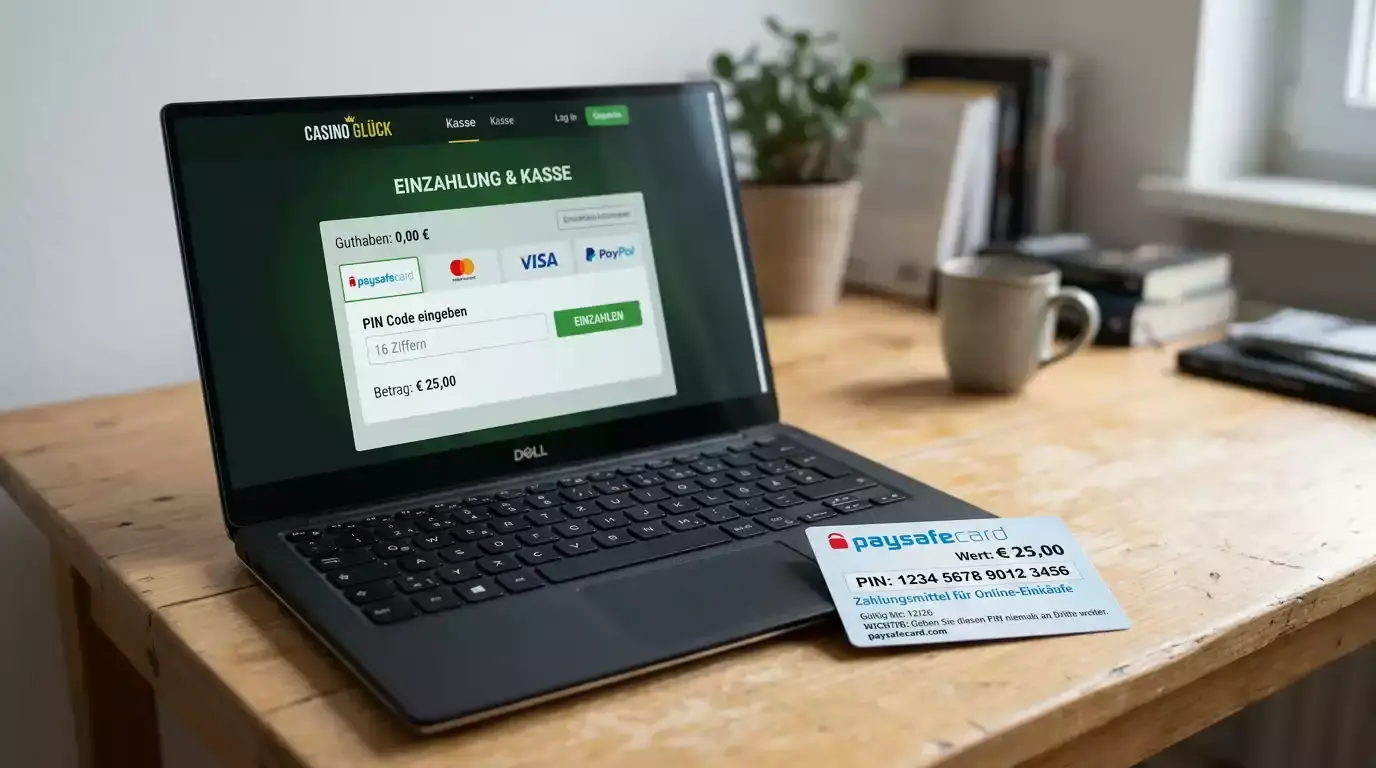

CashtoCode ist im Kern eine Prepaid-Zahlungsmethode, die das Bargeld-Prinzip ins Online-Casino bringt. Statt mit Bankdaten zu zahlen, erwirbst du einen Betrag und nutzt ihn zur Einzahlung, ohne dass das Casino deine Kontoverbindung sieht. Das Grundgefühl ist dasselbe wie bei der Paysafecard: anonym gegenüber dem Casino, sofort gutgeschrieben, klar begrenzt.

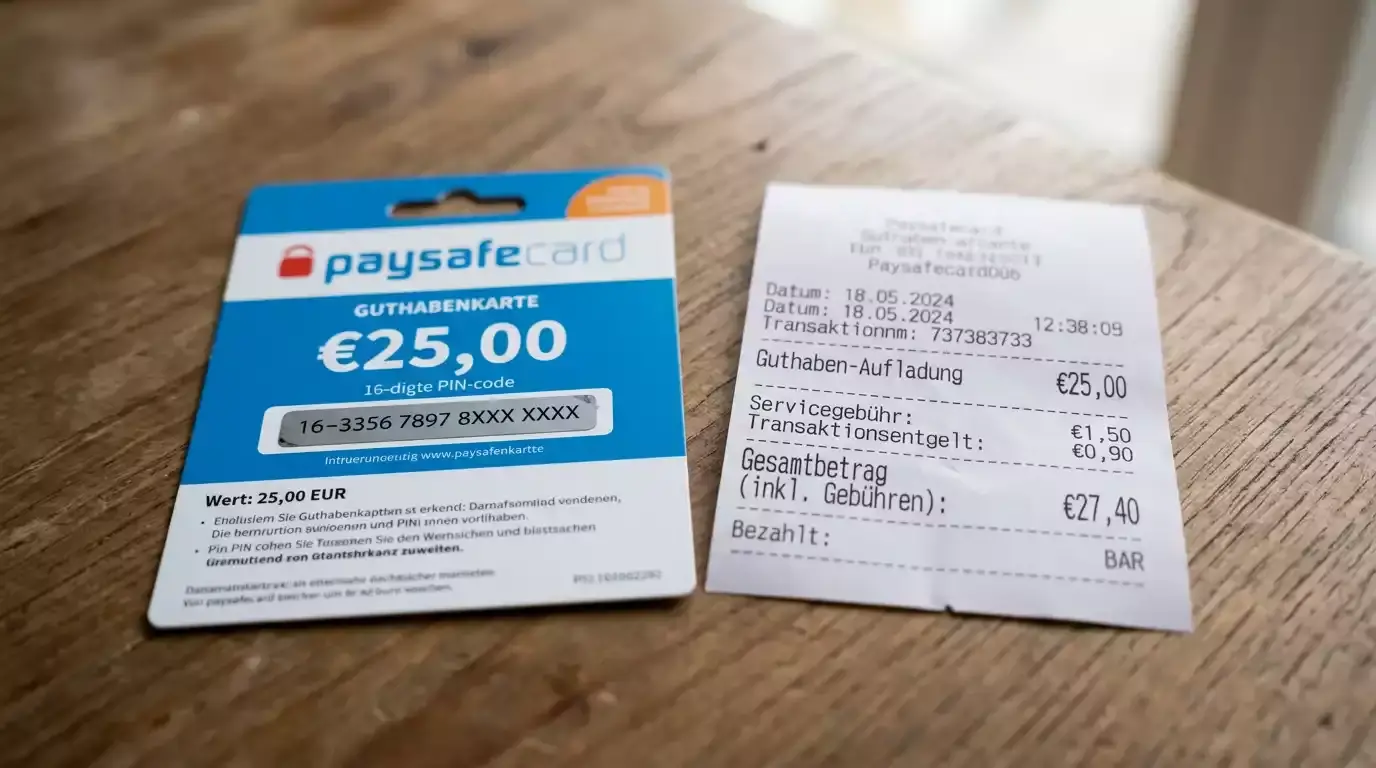

Der Unterschied liegt im Erwerbsweg. Bei CashtoCode generierst du oft einen Code online und bezahlst ihn dann an einer Verkaufsstelle in bar, oder du nutzt eine eVoucher-Variante. Die Paysafecard kaufst du als fertigen Voucher mit sechzehnstelligem PIN. Beide führen zum selben Ziel, eine anonyme Bareinzahlung, gehen aber leicht unterschiedliche Wege dorthin.

Wie die Paysafecard kennt auch CashtoCode keine direkte Auszahlung. Es ist ein Einbahnstraßen-Instrument, das Geld vom Spieler zum Casino bewegt, nicht zurück. Wer mit CashtoCode einzahlt, braucht für die Auszahlung also genauso einen anderen Weg, etwa Banküberweisung oder ein E-Wallet. In diesem Punkt sind sich die beiden Methoden völlig einig.

Auch beim Thema Identität gleichen sich die beiden. Beide sind beim Einzahlen anonym gegenüber dem Casino, beide enden aber bei der Auszahlung an derselben Verifizierungspflicht. Wer glaubt, mit CashtoCode dauerhaft anonym spielen zu können, irrt genauso wie bei der Paysafecard, denn die Identitätsprüfung hängt am Casino und an der Lizenz, nicht an der Zahlungsmethode.

Damit ist CashtoCode kein Ausweg aus den Regeln, sondern eine weitere legale Prepaid-Option innerhalb des regulierten Marktes. Es bietet dieselbe Diskretion und dieselbe Kontrolle wie die Paysafecard, mit einer leicht anderen Mechanik beim Kauf. Wer die Prinzipien der Paysafecard versteht, versteht damit auch CashtoCode, denn sie sind sich strukturell sehr ähnlich.

Ein Punkt, der CashtoCode von der reinen Voucher-Logik der Paysafecard abhebt, ist die enge Verzahnung mit dem Smartphone beim Erwerb. Der Code wird häufig in einer Sitzung erzeugt und direkt an der Kasse beglichen, was den Kauf zu einem zusammenhängenden Vorgang macht. Die Paysafecard trennt diese Schritte stärker, weil du einen fertigen Gutschein erwirbst und ihn später unabhängig einlöst. Beide Wege funktionieren zuverlässig, aber sie fühlen sich im Alltag unterschiedlich an, und manche Spieler bevorzugen den einen klar gegenüber dem anderen.

CashtoCode gegen Paysafecard im Detail

Stell dir zwei Geschwister vor, die sich im Wesen ähneln, aber unterschiedliche Vorlieben haben. Genau so verhält es sich mit diesen beiden Methoden. Bei den Limits orientiert sich die Paysafecard an klaren Stufen: ohne myPaysafe-Konto 50 Euro pro Zahlung, mit verifiziertem Konto bis zu 1.000 Euro pro Transaktion, Tageslimit oft 250 Euro. CashtoCode hat eigene Betragsgrenzen, die je nach Variante variieren.

Beim Thema Verbreitung hat die Paysafecard die Nase vorn, denn sie ist eine der bekanntesten Prepaid-Methoden überhaupt und in unzähligen Verkaufsstellen erhältlich. CashtoCode ist jünger und weniger flächendeckend verfügbar, gewinnt aber an Bedeutung. Wer eine Verkaufsstelle in der Nähe sucht, findet für die Paysafecard meist schneller eine als für CashtoCode.

Im Casino-Bereich ist die Paysafecard fast überall akzeptiert, während CashtoCode noch nicht bei jedem Anbieter gelistet ist. Das ist ein praktischer Punkt: Selbst wer CashtoCode bevorzugt, findet nicht bei jedem Casino die Option und muss eventuell auf die Paysafecard ausweichen. Die breitere Akzeptanz ist ein realer Vorteil der etablierteren Methode.

Beide Methoden eint, dass sie nur im legalen Rahmen ihren vollen Wert entfalten. Die Aufsicht betont, wie wichtig gleiche Bedingungen für alle erlaubten Anbieter sind: „Als Vollzugbehörde greifen wir jede Form nicht erlaubter Werbung auf. Wir stellen damit für die erlaubten Anbieter sicher, dass alle unter gleichen Rahmenbedingungen agieren können und müssen.“ Diese gleichen Bedingungen gelten auch für die Zahlungsmethoden, denn CashtoCode wie Paysafecard funktionieren nur dort sauber, wo der Anbieter lizenziert ist.

Unterm Strich sind die Unterschiede graduell, nicht grundsätzlich. Beide sind anonyme Prepaid-Einzahlungswege ohne Auszahlung, mit eigenen Limits und Kaufwegen. Die Paysafecard ist verbreiteter und bekannter, CashtoCode die etwas speziellere Alternative für alle, die genau dieses Prinzip in einer anderen Verpackung suchen.

Wann sich CashtoCode für dich lohnt

Die ehrliche Antwort lautet: meistens dann, wenn dein Casino es anbietet und du die Paysafecard gerade nicht zur Hand hast. Weil beide Methoden so ähnlich funktionieren, ist die Wahl oft eine Frage der Verfügbarkeit, nicht der grundsätzlichen Eignung. Wer einen CashtoCode-Betrag bequem erwerben kann, nutzt ihn genauso gut wie einen Paysafecard-PIN.

Ein konkreter Grund für CashtoCode kann der Kaufweg sein. Wer die Online-Generierung mit Barzahlung an der Kasse bevorzugt, findet bei CashtoCode genau dieses Modell. Manche Spieler mögen es, den Code vorab am Smartphone zu erstellen und dann nur noch bar zu bezahlen, statt einen fertigen Voucher aus dem Regal zu greifen.

Ein anderer Grund ist schlichte Abwechslung oder die Aufteilung des Budgets. Wer sein Spiel bewusst über verschiedene Prepaid-Methoden verteilt, behält vielleicht leichter den Überblick. Das ist kein zwingender Vorteil, aber für manche eine sinnvolle Strategie, um Ausgaben zu strukturieren und nicht alles über einen Kanal laufen zu lassen.

Wer dagegen maximale Verfügbarkeit und Akzeptanz will, bleibt bei der Paysafecard. Sie ist häufiger gelistet, leichter zu kaufen und in der Bedienung für die meisten vertrauter. CashtoCode ist die gute Alternative, aber selten die zwingend bessere Wahl, solange die Paysafecard verfügbar ist.

Mein Fazit aus acht Jahren mit Prepaid-Methoden: CashtoCode ist der nächste Verwandte der Paysafecard und eine vollwertige Option im legalen Markt, wann immer ein Casino sie anbietet. Wer das Prepaid-Prinzip schätzt, hat mit beiden ein gutes Werkzeug. Wer einen breiteren Überblick über alle Zahlungswege sucht und wissen will, welche Methode sich wann lohnt, ordnet CashtoCode dort in das große Bild ein. Am Ende sind die beiden Prepaid-Geschwister näher beieinander, als jeder Wallet-Vergleich es je sein könnte.