Wenn du nach „Erfahrungen“ suchst, willst du keine geschönten Werbestimmen, sondern eine realistische Vorstellung davon, wie es wirklich läuft. Genau die gebe ich dir hier, basierend auf dem typischen Weg, den ich über Jahre hinweg unzählige Male begleitet habe. Der Ablauf mit der Paysafecard hat ein klares Muster, von der ersten Einzahlung bis zur möglichen Auszahlung, und wer dieses Muster kennt, erlebt keine bösen Überraschungen. Dieser Text ist keine Bewertung einzelner Anbieter, sondern eine ehrliche Beschreibung der Mechanik der Erwartungen: Was passiert wann, was läuft glatt und wo stolpern die meisten. So weißt du vorher, worauf du dich einlässt.

Der typische Ablauf in der Praxis

Der Weg beginnt fast immer gleich: mit dem Kauf eines Vouchers. Du besorgst dir einen Paysafecard-PIN an der Tankstelle oder online, in der Höhe, die zu deinem geplanten Budget passt. Dieser erste Schritt ist unspektakulär und schnell, und genau das schätzen die meisten an der Methode.

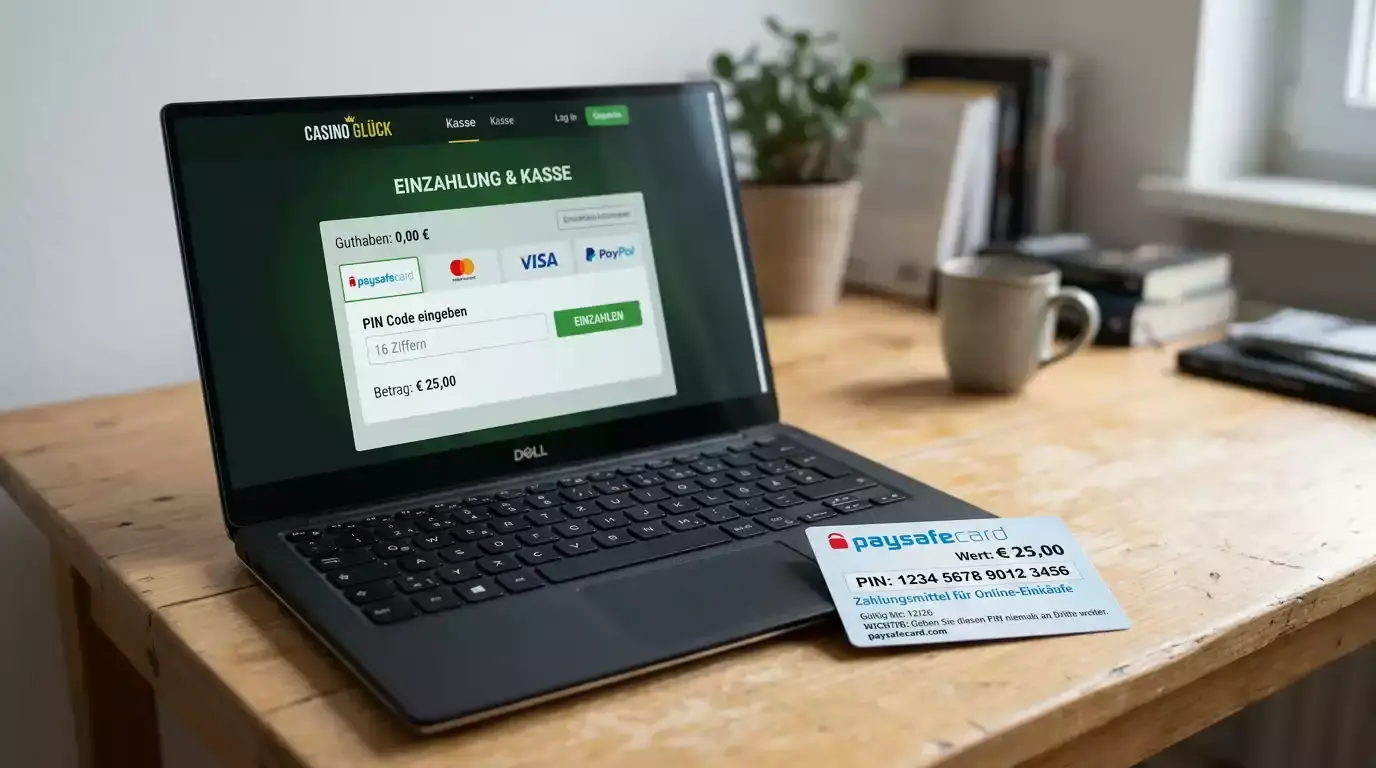

Der zweite Schritt ist die Einzahlung im Casino. Du öffnest den Kassenbereich, wählst Paysafecard, gibst den Betrag und den sechzehnstelligen PIN ein, und das Geld ist sofort da. Diese Sofortgutschrift ist die Erfahrung, die fast alle positiv hervorheben, denn es gibt kein Warten wie bei einer Banküberweisung. Wer ohne myPaysafe-Konto spielt, bleibt dabei innerhalb der 50-Euro-Grenze pro Zahlung.

Dann folgt das Spiel selbst, und hier merken viele zum ersten Mal die Wirkung des Prepaid-Prinzips. Was eingezahlt ist, ist das Budget, mehr geht nicht ohne neuen Voucher. Dieser eingebaute Stopp wird von vielen als angenehm empfunden, weil er die Ausgaben klar begrenzt, ohne dass man ständig auf den Kontostand schauen muss.

Kommt es zum Gewinn, beginnt der Teil, der die meisten überrascht. Jetzt willst du auszahlen, und nun zeigt sich, dass die Paysafecard kein Rückweg ist. Du wählst einen anderen Kanal, etwa Bank, E-Wallet oder das verifizierte myPaysafe-Konto, das ein Guthaben von bis zu 5.000 Euro ohne jährliches Transaktionslimit aufnimmt. Spätestens hier wird auch die Verifizierung fällig.

Der letzte Schritt ist das Warten auf die Auszahlung, dessen Dauer vom gewählten Kanal abhängt. Wer ein E-Wallet nutzt, hat das Geld oft binnen Stunden, wer die Bank wählt, wartet länger. Mit diesem Schritt schließt sich der Kreis, und der typische Ablauf ist vollständig, von der ersten Einzahlung bis zum Geld auf dem eigenen Konto.

Was viele Erstspieler überrascht: Dieser gesamte Kreislauf ist beim ersten Durchlauf langsamer als bei jedem späteren. Beim ersten Mal kommen Kontoanlage, Verifizierung und das Einrichten des Auszahlungswegs zusammen, und das kostet Zeit. Ab der zweiten Runde fallen diese einmaligen Schritte weg, und der Ablauf wird deutlich flüssiger. Wer also die erste Erfahrung als zäh empfindet, sollte wissen, dass sich das Tempo danach spürbar steigert. Die Anfangshürde ist eine Einmalinvestition, kein Dauerzustand.

Erwartung gegen Realität

Die größte Diskrepanz zwischen Erwartung und Realität betrifft die Auszahlung. Viele gehen davon aus, dass das Geld genauso schnell und auf demselben Weg zurückkommt, wie es eingezahlt wurde. Die Realität ist eine andere: Die Paysafecard zahlt nicht aus, und die Verifizierung kostet beim ersten Mal etwas Zeit. Wer das vorher weiß, ist nicht enttäuscht, wer es nicht weiß, fühlt sich ausgebremst.

Eine zweite häufige Fehlannahme betrifft die Anonymität. Spieler erwarten, dauerhaft anonym zu bleiben, weil die Einzahlung ja ohne Bankdaten lief. Beim Auszahlen trifft sie dann die Verifizierungspflicht, die zur Realität des legalen Marktes gehört. Die Diskretion beim Einzahlen ist echt, die dauerhafte Anonymität ist eine Illusion.

Bei den Limits gibt es ebenfalls eine typische Überraschung. Wer glaubt, mit einem verifizierten Konto unbegrenzt einzahlen zu können, stößt auf das gesetzliche Monatslimit von 1.000 Euro, das über alle Anbieter hinweg greift. Die Produktgrenzen der Paysafecard sind das eine, das gesetzliche Limit das andere, und beide zusammen bestimmen, was wirklich geht.

Positiv überrascht werden die meisten dagegen von der Einfachheit der Einzahlung. Die Erwartung, dass eine anonyme Prepaid-Methode kompliziert sei, löst sich beim ersten Einlösen schnell auf. PIN eingeben, fertig, das ist für viele angenehmer als erwartet. Hier liegt die Realität über der Erwartung, nicht darunter.

Auch die Budgetkontrolle wird oft unterschätzt. Wer zum ersten Mal merkt, wie wirksam ein leerer Voucher als Stoppsignal funktioniert, entdeckt einen Vorteil, den er beim Kauf gar nicht im Sinn hatte. Diese Erfahrung führt manche Spieler bewusst zur Paysafecard zurück, gerade weil sie das eigene Ausgabeverhalten besser im Zaum hält als ein verknüpftes Konto.

Vorzüge und Schwächen aus der Praxis

Fassen wir die wiederkehrenden Erfahrungen ehrlich zusammen, denn beide Seiten gehören dazu. Auf der Habenseite steht zuerst die schnelle, unkomplizierte Einzahlung ohne Bankdaten. Das ist der Punkt, den praktisch alle als Stärke nennen, unabhängig vom Casino. Die Sofortgutschrift und die Diskretion beim Einzahlen sind verlässliche Vorzüge.

Ein weiterer Vorzug ist die Budgetkontrolle durch das Prepaid-Prinzip. Wer zu Überausgaben neigt, findet in der harten Grenze des Vouchers ein wirksames Werkzeug. Dieser Vorteil zeigt sich oft erst mit der Zeit, wird dann aber von vielen als der eigentliche Gewinn der Methode beschrieben.

Auf der Sollseite steht ganz vorn die fehlende Auszahlung. Das ist die wiederkehrende Schwäche, die jeder erlebt, der gewinnt: Man braucht zwingend einen zweiten Kanal. Wer das von Anfang an einplant, kommt damit gut zurecht, wer es nicht tut, empfindet es als Umweg.

Eine zweite Schwäche ist die Inaktivitätsgebühr auf Restguthaben. Wer Reste herumliegen lässt, verliert mit der Zeit Geld an diese Gebühr. In der Praxis ist das vermeidbar, aber es ärgert jene, die es nicht wussten, und gehört deshalb zu den typischen negativen Erfahrungen.

Mein Fazit aus all diesen Beobachtungen lautet: Die Paysafecard ist genau das, was sie sein will, ein exzellenter Einzahlungsweg mit eingebauter Kontrolle, aber kein Allround-Werkzeug für den gesamten Geldkreislauf. Wer mit dieser Erwartung herangeht, sammelt fast durchweg positive Erfahrungen. Der häufigste Stolperstein bleibt die Auszahlung, weshalb sich vorab ein Blick darauf lohnt, was bei der Geschwindigkeit der Auszahlung realistisch ist. Wer Einzahlung und Auszahlung als zwei getrennte Vorgänge begreift, erlebt den typischen Ablauf ohne böse Überraschungen.