Neteller ist die ältere Schwester von Skrill, und genau das verwirrt viele, wenn sie es mit der Paysafecard vergleichen. Denn die grundsätzliche Frage ist dieselbe wie bei Skrill: Prepaid-Voucher gegen E-Wallet, Einbahnstraße gegen Zwei-Wege-Konto. Was Neteller von Skrill unterscheidet, sind eher Nuancen in Gebühren und Verbreitung, nicht das Grundprinzip. Trotzdem lohnt sich der eigene Blick, weil Neteller in der deutschen Casino-Landschaft seinen eigenen Platz hat. In diesem Text wäge ich die beiden Methoden gegeneinander ab und zeige dir, wo Neteller-spezifische Eigenheiten den Ausschlag geben können.

Neteller und Paysafecard nebeneinander betrachtet

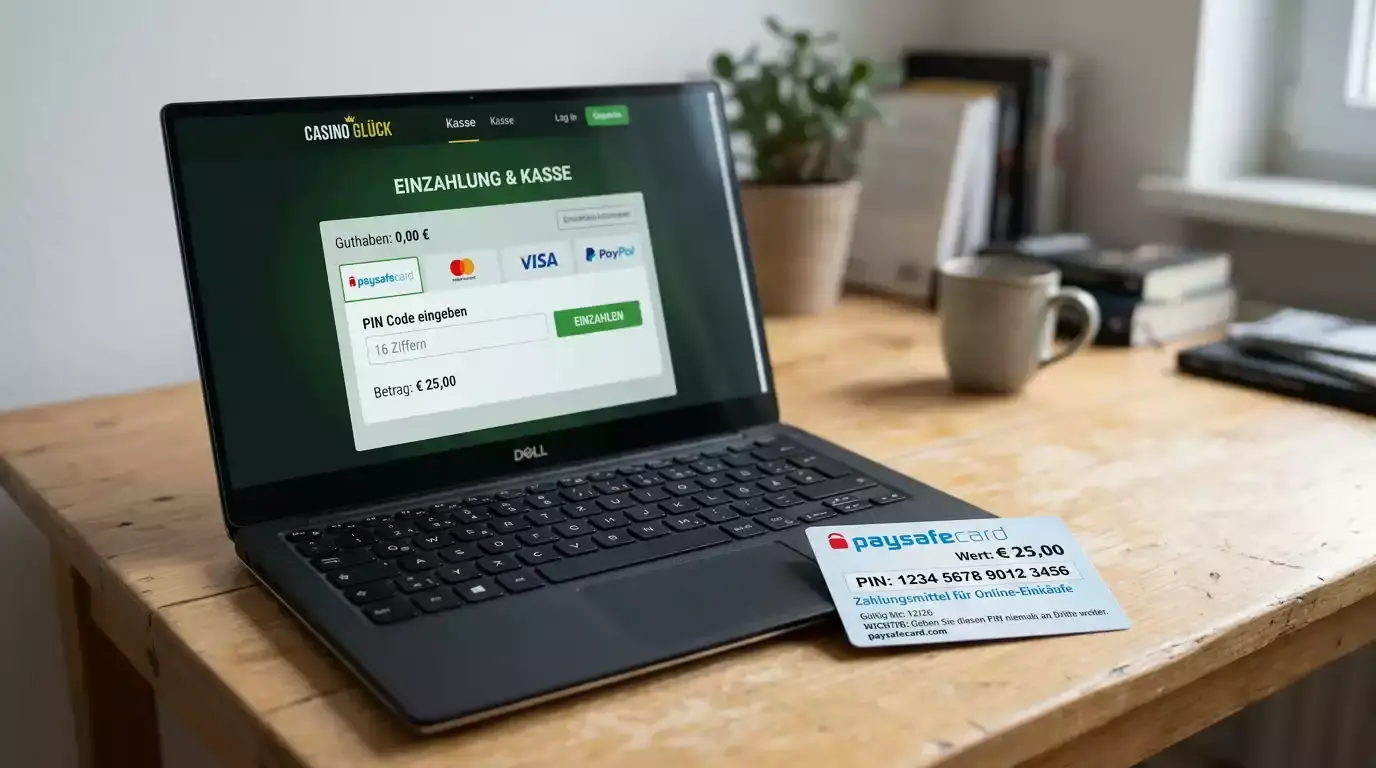

Die Gemeinsamkeit zuerst: Beide schützen deine Bankdaten vor dem Casino, beide sind im legalen Markt etabliert, beide buchen Einzahlungen sofort. Wer nur einzahlt, spürt zwischen Neteller und Paysafecard im Tempo kaum einen Unterschied, weil beide das Geld in Sekunden gutschreiben.

Der strukturelle Unterschied ist derselbe, der jeden Prepaid-gegen-Wallet-Vergleich prägt. Die Paysafecard ist ein Gutschein, den du kaufst und einlöst. Neteller ist ein Online-Konto, das du auflädst und aus dem du bezahlst, und das auch Geld empfangen kann. Diese Zwei-Wege-Fähigkeit ist der große Trumpf des E-Wallets, den die Paysafecard naturgemäß nicht ausspielen kann.

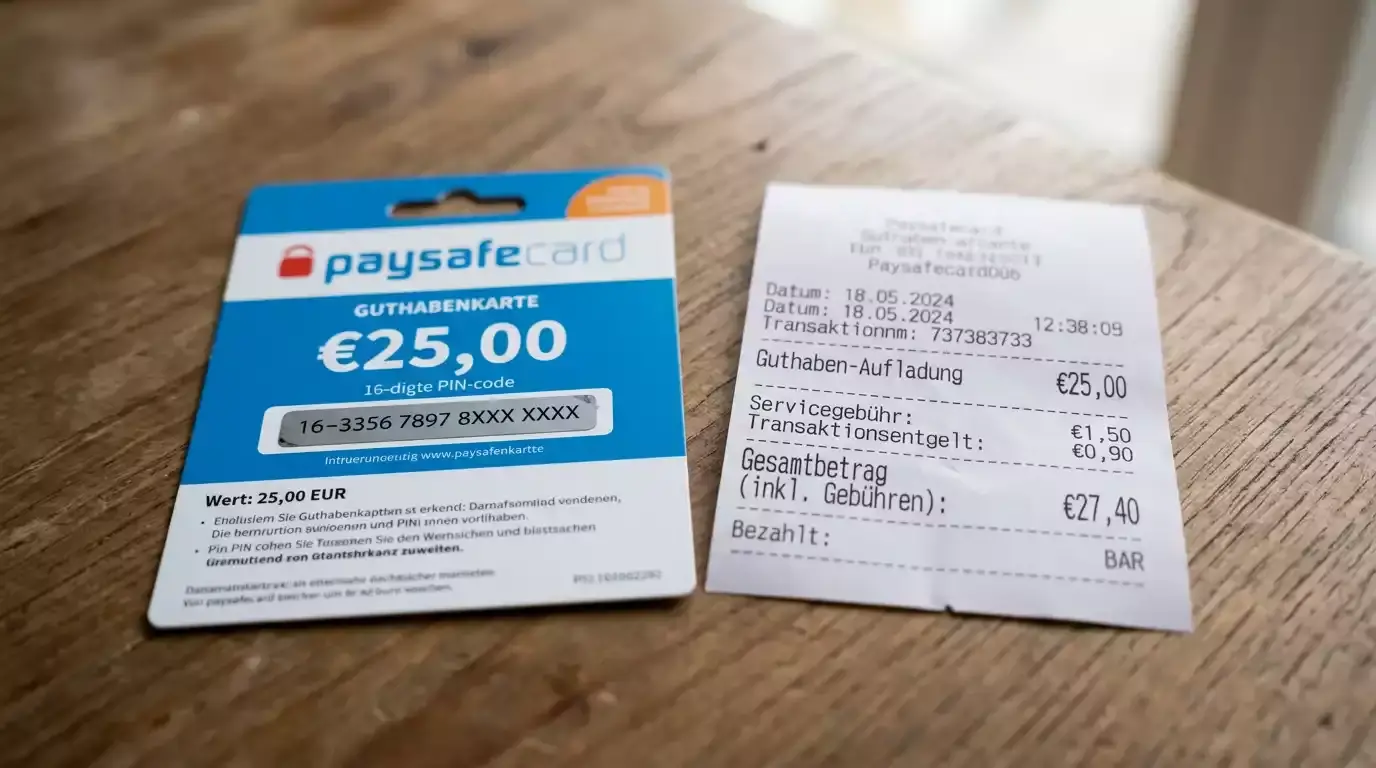

Bei den Limits zeigt sich das gewohnte Bild. Bei der Paysafecard gilt ohne myPaysafe-Konto ein Limit von 50 Euro pro Zahlung, mit verifiziertem Konto bis zu 1.000 Euro pro Transaktion, das Tageslimit liegt oft bei 250 Euro, und Online-Aufladungen sind pro Vorgang bis 150 Euro machbar. Neteller als Wallet hat eigene Stufen mit eigener Verifizierungslogik. Für den Alltag reichen beide, und das gesetzliche Monatslimit von 1.000 Euro deckelt ohnehin beide gleichermaßen.

Die Anonymität beim Einzahlen ist der klassische Paysafecard-Vorteil, weil du keinen Account brauchst, sondern nur einen PIN. Neteller verlangt von Beginn an ein Konto auf deinen Namen. Wie immer gilt: Dieser Vorteil zählt nur beim Einzahlen, denn spätestens bei der Auszahlung musst du dich auch als Paysafecard-Nutzer verifizieren.

Noch ein Aspekt unterscheidet die beiden im Erstkontakt. Die Paysafecard lässt sich ohne jede Registrierung nutzen, du kaufst einen Voucher an der Tankstelle und löst ihn ein. Neteller erfordert zuerst die Einrichtung eines Wallets, was Zeit und persönliche Daten kostet. Für den schnellen, unverbindlichen Test eines neuen Casinos ist die Paysafecard damit die niedrigschwelligere Methode, während Neteller seinen Aufwand erst über die dauerhafte Nutzung wieder einspielt.

Gebühren und Verbreitung als Neteller-Eigenheiten

Hier wird es Neteller-spezifisch, denn beim Thema Gebühren hat das Wallet seine eigene Charakteristik. Neteller kann je nach Nutzung Gebühren erheben, etwa bei bestimmten Transaktionen, Währungsumrechnungen oder Inaktivität. Das ist kein Nachteil gegenüber der Paysafecard, die mit ihrer Inaktivitätsgebühr auf Restguthaben ebenfalls eine Kostenfalle kennt, aber die Struktur ist eine andere und sollte vor der Nutzung geprüft werden.

Beim Blick auf die Verbreitung lohnt sich der Kontext des deutschen Zahlungsmarktes. Nach der EHI-Studie baute PayPal seinen Anteil auf 28,5 Prozent aus, gefolgt von Rechnungskauf mit 25,8 Prozent, Lastschrift mit 17,3 Prozent und Kredit- sowie Debitkarten mit 12,3 Prozent. E-Wallets wie Neteller und Prepaid-Karten wie die Paysafecard bewegen sich beide außerhalb dieser großen Blöcke, sie bedienen Nischen mit speziellem Nutzen.

Im Casino-Bereich ist Neteller traditionell stark vertreten, weil es zu den ältesten E-Wallets der Branche gehört. Viele Anbieter listen es selbstverständlich neben Skrill. Die Paysafecard ist ebenfalls weit verbreitet, gerade weil sie den niedrigschwelligen, kontoLosen Einstieg bietet. In der Akzeptanz nehmen sich beide an den meisten lizenzierten Casinos wenig.

Ein Unterschied, der in der Praxis zählt, ist die Handhabung im Alltag. Wer Neteller einmal eingerichtet hat, nutzt es bequem für mehrere Casinos und andere Dienste, ohne ständig neue Vouchers kaufen zu müssen. Wer die Paysafecard nutzt, kauft für jeden Bedarf einen frischen PIN, was mehr Kontrolle, aber auch mehr Aufwand bedeutet. Das ist der klassische Tausch zwischen Bequemlichkeit und bewusster Begrenzung.

Gerade dieser Aufwand ist für manche Spieler der eigentliche Wert der Paysafecard. Wer jedes Mal bewusst losziehen und einen Voucher kaufen muss, trifft eine aktive Entscheidung über jede Einzahlung, statt mit einem Klick aus einem stets gefüllten Wallet nachzulegen. Neteller macht das Spiel bequemer, die Paysafecard macht es bewusster. Welche dieser beiden Eigenschaften dir mehr wert ist, hängt stark davon ab, wie diszipliniert du mit einem leicht zugänglichen Guthaben umgehst.

Neteller oder Paysafe: für wen sich was eignet

Denk an zwei unterschiedliche Bedürfnisse. Das eine ist maximale Kontrolle über die Ausgaben, kombiniert mit Diskretion beim Einzahlen. Wer so spielt, ist mit der Paysafecard bestens bedient, weil der gekaufte Voucher die Obergrenze fest vorgibt und kein verknüpftes Konto im Hintergrund verführt, mehr nachzulegen.

Das andere Bedürfnis ist ein reibungsloser Kreislauf aus Ein- und Auszahlung über einen einzigen Kanal. Wer regelmäßig gewinnt und sein Geld zügig zurückwill, fährt mit Neteller besser, weil das Wallet beides kann und die Rückbuchung oft schnell läuft. Die Paysafecard zwingt hier zu einem zweiten Auszahlungsweg, den Neteller-Nutzer sich sparen.

Wer noch unentschlossen ist, sollte sich fragen, wie oft er auszahlt. Selten? Dann ist die Paysafecard mit ihrer Kontrolle die naheliegende Wahl. Häufig? Dann lohnt sich das Wallet. Diese eine Frage entscheidet den Vergleich meist klarer als jede Gebührentabelle, weil sie den eigentlichen Engpass der Paysafecard, die fehlende Auszahlung, direkt adressiert.

Es gibt noch eine Zwischengruppe, die ich oft berate: Spieler, die zwar selten auszahlen, aber wenn, dann größere Beträge. Für sie ist die Kombination ideal. Sie zahlen mit Paysafecard ein, behalten so die Kontrolle über ihr Budget, und richten Neteller nur für den seltenen Fall einer Auszahlung ein. So nutzen sie die Stärke jeder Methode genau dort, wo sie zählt, ohne die Schwäche der jeweils anderen in Kauf nehmen zu müssen. Das ist kein Kompromiss, sondern die durchdachteste Lösung für diesen Spielertyp.

Mein Fazit nach Jahren mit beiden Methoden: Neteller und Paysafecard sind keine Konkurrenten, die sich ausschließen, sondern Werkzeuge für verschiedene Zwecke. Viele kombinieren sie, indem sie mit Paysafecard kontrolliert einzahlen und Neteller für die schnelle Auszahlung bereithalten. Wer den nächsten Vergleich sucht, etwa zwischen Paysafecard und dem mobilen Wallet MuchBetter, sieht dort, wie sich das Bild bei einer stärker app-orientierten Alternative verschiebt. Die richtige Wahl hängt immer davon ab, was du vom Geld nach dem Gewinn erwartest.