Wenn zwei Spieler mich fragen, ob sie Paysafecard oder Skrill nehmen sollen, gebe ich oft zwei verschiedene Antworten, weil sie zwei verschiedene Dinge wollen. Der eine will nur einzahlen und Kontrolle behalten, der andere will gewinnen und das Geld schnell zurück. Genau an diesem Punkt trennen sich die beiden Methoden, und der Unterschied ist fundamental: Skrill kann auszahlen, die Paysafecard nicht. Das ist kein Detail, sondern der Kern des ganzen Vergleichs. Alles andere, von Gebühren bis Geschwindigkeit, ordnet sich diesem einen Unterschied unter. In diesem Text stelle ich beide Methoden direkt gegenüber und zeige dir, für welchen Spielertyp welche die richtige ist.

Paysafecard und Skrill im direkten Gegenüber

Beginnen wir mit dem, was beide gemeinsam haben, denn das ist überraschend viel. Beide löschen die Sorge, dem Casino direkte Bankdaten zu geben, beide sind im legalen deutschen Markt verbreitet, und beide buchen Einzahlungen sofort gut. Wer nur einzahlen will, merkt im ersten Moment kaum einen Unterschied im Tempo.

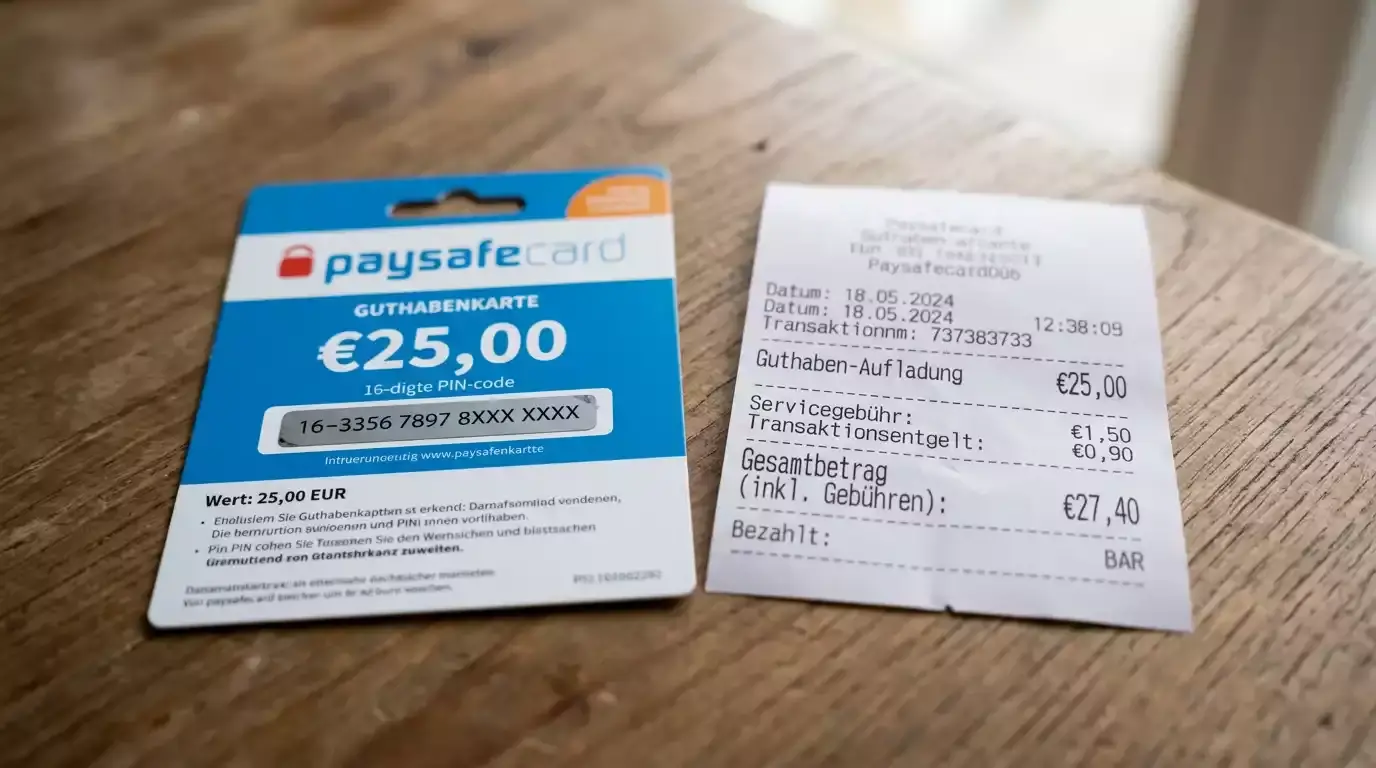

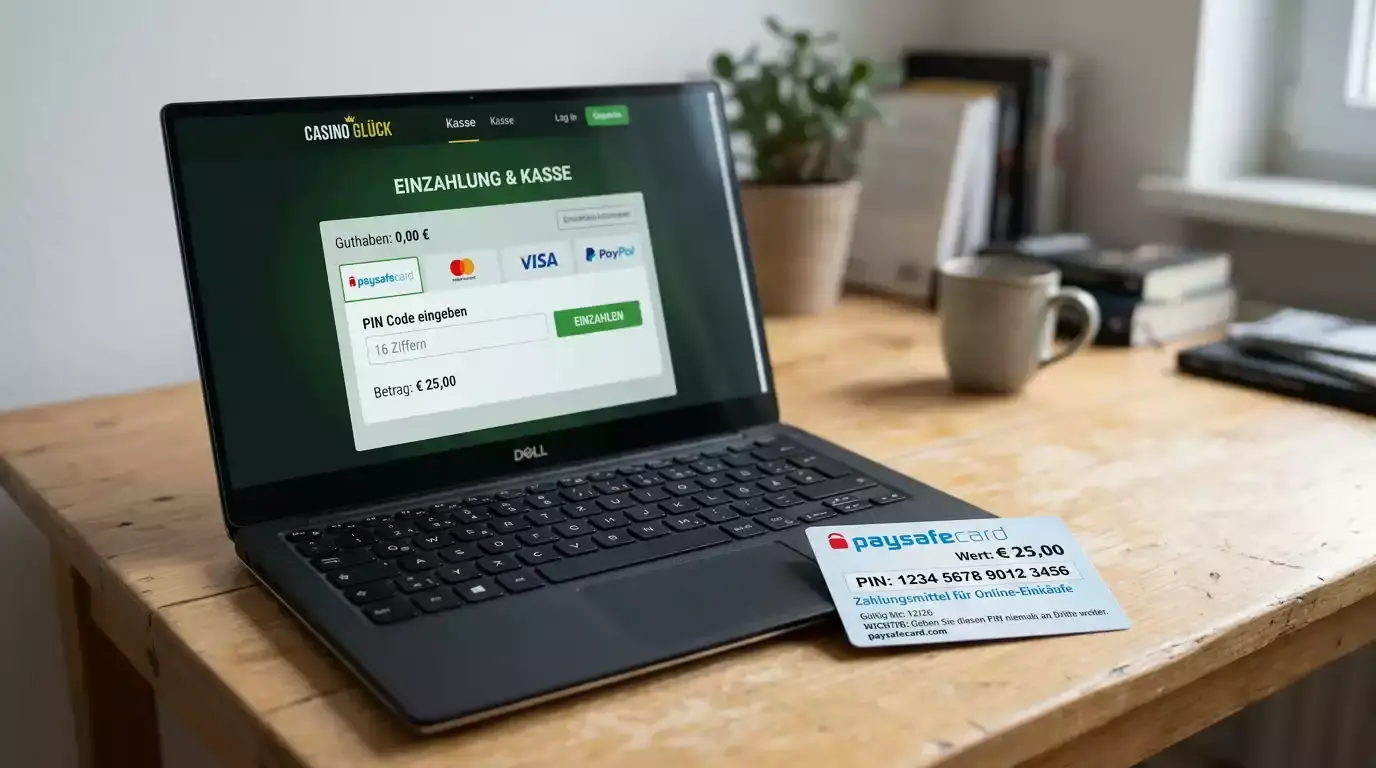

Der erste echte Unterschied liegt in der Natur der Methode. Die Paysafecard ist ein Prepaid-Voucher: Du kaufst einen PIN, löst ihn ein, fertig. Skrill ist ein E-Wallet, also ein Online-Konto, das du auflädst und aus dem du bezahlst. Das klingt ähnlich, hat aber Folgen für alles Weitere, denn ein Konto kann Geld in beide Richtungen bewegen, ein Voucher nur in eine.

Beim Thema Limits zeigt sich der nächste Unterschied. Bei der Paysafecard gilt ohne myPaysafe-Konto ein Limit von 50 Euro pro Zahlung, mit verifiziertem Konto bis zu 1.000 Euro pro Transaktion, bei einem Tageslimit von oft 250 Euro. Skrill als Wallet hat eigene Stufen, die nach Verifizierung ebenfalls höhere Beträge erlauben. In der Praxis sind beide für normales Spiel ausreichend, und über allem schwebt ohnehin das gesetzliche Monatslimit von 1.000 Euro.

Bei der Anonymität punktet die Paysafecard im Einzahlungsmoment, weil du nur einen PIN brauchst und kein Konto. Skrill verlangt von vornherein die Anlage eines Wallets mit deinen Daten. Dieser Vorteil der Paysafecard relativiert sich allerdings, sobald es ums Auszahlen geht, denn dann musst du dich ohnehin verifizieren. Die Anonymität der Paysafecard ist real, aber sie endet an derselben Stelle wie bei jeder anderen Methode.

Auch beim Aufwand der Einrichtung gibt es einen Unterschied, der gerade Einsteiger interessiert. Die Paysafecard erfordert für kleine Beträge keinerlei Anmeldung, du kaufst einen Voucher und löst ihn ein. Skrill verlangt von Anfang an die Einrichtung eines Wallets, was ein paar Minuten dauert und persönliche Daten erfordert. Für den schnellen, unverbindlichen Erstkontakt mit einem Casino ist die Paysafecard damit der niedrigschwelligere Einstieg, während Skrill sich erst lohnt, wenn man die Methode dauerhaft nutzen will.

Der entscheidende Unterschied bei der Auszahlung

Hier liegt der Knackpunkt, an dem sich der ganze Vergleich entscheidet. Skrill kann Gewinne empfangen, die Paysafecard nicht. Wer mit Skrill einzahlt, kann sich seine Gewinne in der Regel über dasselbe Wallet wieder auszahlen lassen, oft binnen Stunden. Das ist der große strukturelle Vorteil des E-Wallets gegenüber dem Prepaid-Voucher.

Mit der Paysafecard funktioniert das nicht, weil sie keinen Rückkanal hat. Wer mit ihr einzahlt, muss für die Auszahlung einen anderen Weg wählen, etwa Banküberweisung, ein E-Wallet oder das verifizierte myPaysafe-Konto, das ein Guthaben von bis zu 5.000 Euro ohne jährliches Transaktionslimit aufnehmen kann. Das bedeutet im Klartext: einen zweiten Kanal einrichten, den man bei Skrill nicht bräuchte.

Für die Geschwindigkeit hat das direkte Folgen. Wer mit Skrill ein- und auszahlt, hat einen geschlossenen, schnellen Kreislauf. Wer mit Paysafecard einzahlt und über die Bank auszahlt, wartet bei der Rückbuchung länger. Das E-Wallet gewinnt diesen Punkt klar, wenn Tempo zählt.

Es gibt aber einen Haken bei Skrill, den man kennen muss. Bei manchen Casinos sind gerade E-Wallets wie Skrill von bestimmten Willkommensboni ausgeschlossen, ähnlich wie es bei der Paysafecard vorkommt. Dieser Bonus-Ausschluss betrifft beide Methoden je nach Anbieter, weshalb sich ein Blick in die Bonusbedingungen vor der Wahl der Methode immer lohnt. Keine der beiden ist hier pauschal im Vorteil.

Ein weiterer Punkt sind mögliche Gebühren auf der Wallet-Seite. Skrill kann je nach Nutzung eigene Gebühren erheben, etwa für bestimmte Transaktionen oder bei Inaktivität, und auch die Paysafecard kennt eine Inaktivitätsgebühr auf Restguthaben. Beide Methoden haben also ihre kleinen Kostenfallen, die nichts mit dem Casino zu tun haben, sondern mit dem Zahlungsdienst selbst. Wer regelmäßig spielt, umgeht beide meist problemlos, wer lange Pausen einlegt, sollte bei beiden ein Auge auf ruhende Guthaben haben.

Skrill oder Paysafe: für wen sich was eignet

Stell dir zwei Spielertypen vor. Der erste lädt einmal im Monat einen festen Betrag auf, spielt zur Unterhaltung und holt selten etwas heraus. Für ihn ist die Paysafecard ideal, weil sie die Ausgaben hart begrenzt und beim Einzahlen diskret bleibt. Die fehlende Auszahlungsfunktion stört ihn kaum, weil er ohnehin selten auszahlt.

Der zweite Spieler gewinnt häufiger, bewegt mehr Geld und will Gewinne schnell zurück. Für ihn ist Skrill die bessere Wahl, weil ein- und auszahlen über denselben Kanal laufen und das Geld zügig ankommt. Die engere Identitätsbindung nimmt er in Kauf, weil ihm Tempo wichtiger ist als maximale Diskretion beim Einzahlen.

Beide Methoden haben ihren Platz im legalen Markt, und genau das ist wichtig. Der Branchenverband bringt den Wert des regulierten Marktes auf den Punkt: „Wir brauchen eine Besteuerung, die die Kanalisierung der Verbraucherinnen und Verbraucher in den legalen Markt fördert, statt sie zu behindern.“ Dieser Gedanke gilt auch für Zahlungsmethoden: Beide, Paysafecard und Skrill, halten dich im geschützten Bereich, und das ist mehr wert als jeder Detailunterschied zwischen ihnen.

Mein Rat aus acht Jahren lautet: Wähle nach deinem Schwerpunkt. Liegt er beim kontrollierten Einzahlen, nimm die Paysafecard. Liegt er beim schnellen Auszahlen, nimm Skrill. Und wer beides will, kombiniert sie, indem er mit Paysafecard die Budgetkontrolle behält und Skrill für die Auszahlung bereithält. Wer den Vergleich mit anderen Wallets sucht, etwa zwischen Paysafecard und Neteller, findet dort die nächste Gegenüberstellung, die das Bild abrundet. Am Ende geht es nicht um besser oder schlechter, sondern um die Methode, die zu deinem Spiel passt.