Der Satz im Kleingedruckten, der über den Bonus entscheidet

Ein Spieler schrieb mir einmal verzweifelt, sein Willkommensbonus sei „verschwunden“. Er hatte 100 € per Paysafecard eingezahlt, den versprochenen Bonus erwartet, und am Ende war das Konto bei genau 100 €, keinen Cent mehr. Kein Fehler, kein Betrug, sondern ein einziger Satz in den Bonusbedingungen, den er überlesen hatte. Genau um diesen Satz geht es in diesem Artikel.

Die unbequeme Wahrheit der Nische lautet: Die Paysafecard ist in vielen Casinos vom Bonus ausgeschlossen. Während andere Zahlungswege zum Willkommensbonus berechtigen, steht bei Prepaid-Methoden oft im Kleingedruckten, dass sie nicht qualifizieren. Das ist kein Einzelfall und keine Schikane, sondern eine verbreitete Praxis, die mit der Natur des Verfahrens zusammenhängt. Wer das nicht weiß, zahlt mit Paysafecard ein und wundert sich über den fehlenden Bonus.

Dieser Ausschluss unterscheidet das Thema grundlegend vom allgemeinen „Casino Bonus“. Es geht hier nicht darum, welcher Bonus der größte ist, sondern darum, ob Ihre Zahlungsmethode überhaupt mitspielt. Diese Frage steht vor allen anderen, denn der schönste Bonus nützt nichts, wenn die Paysafecard ihn von vornherein ausschließt.

In den folgenden Abschnitten kläre ich, welche Bonustypen es überhaupt gibt, warum Paysafecard so häufig außen vor bleibt, wie Sie Umsatzbedingungen richtig lesen, welche Mindesteinzahlung Sie für einen Bonus brauchen und welche Fallen Sie umgehen sollten. Mein Ziel ist, dass Sie nie wieder eine Einzahlung tätigen, ohne vorher zu wissen, ob Ihr Bonus zählt. Diese eine Gewohnheit erspart Ihnen den Frust, den ich in unzähligen Nachrichten gelesen habe.

Eines vorweg, damit kein falscher Eindruck entsteht: Ich erkläre hier, wie Boni mit der Paysafecard funktionieren, nicht wo Sie den größten greifen. Der Unterschied ist wichtig. Ein Bonus ist kein Geschenk, sondern ein Vertrag mit Bedingungen, und je genauer Sie diese Bedingungen verstehen, desto nüchterner können Sie entscheiden, ob sich das Mitnehmen überhaupt lohnt. Häufig lautet die ehrliche Antwort, dass eine schlichte Einzahlung ohne Bonus die unkompliziertere Variante ist, gerade bei der Paysafecard mit ihren besonderen Limits. Wer den Mechanismus durchschaut, trifft diese Entscheidung selbst, statt sich von einer Werbezahl leiten zu lassen.

Welche Bonustypen mit Paysafecard überhaupt infrage kommen

Bevor wir über Ausschlüsse reden, lohnt der Überblick, was im legalen deutschen Markt überhaupt an Boni existiert. Denn das Angebot ist enger gefasst, als die Werbung vieler ausländischer Seiten vermuten lässt, und nicht jeder Bonustyp verträgt sich gleich gut mit der Paysafecard.

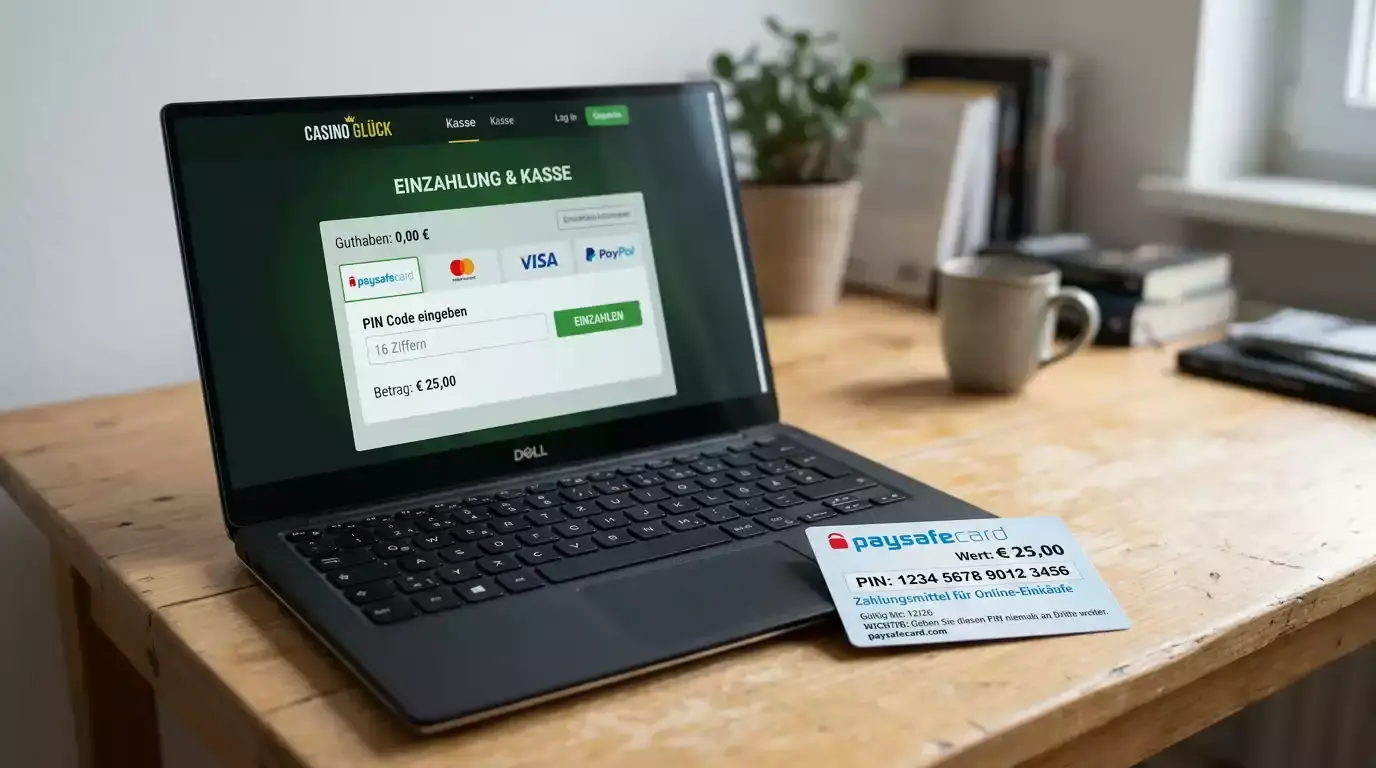

Der Klassiker ist der Einzahlungsbonus, meist als Willkommensbonus für Neukunden. Sie zahlen einen Betrag ein, das Casino legt einen prozentualen Anteil obendrauf, etwa 100 % bis zu einer Höchstgrenze. Genau dieser Typ ist es, bei dem die Paysafecard am häufigsten ausgeschlossen wird. Der Bonus knüpft an die Einzahlung an, und wenn die Einzahlungsmethode nicht qualifiziert, entfällt der Bonus, obwohl das Geld korrekt ankommt.

Daneben gibt es Freispiele, oft an einen Einzahlungsbonus gekoppelt oder als eigenständige Aktion. Auch hier entscheidet das Kleingedruckte, ob eine Paysafecard-Einzahlung die Freispiele auslöst. Manche Casinos behandeln Freispiele großzügiger als den Geldbonus, andere schließen Prepaid pauschal aus. Eine allgemeine Regel gibt es nicht, nur die konkreten Bedingungen des jeweiligen Anbieters.

Eine dritte Kategorie ist der Bonus ohne Einzahlung, bei dem Sie ein kleines Guthaben oder Freispiele allein für die Registrierung erhalten. Bei diesem Typ spielt die Zahlungsmethode naturgemäß keine Rolle, weil gar keine Einzahlung nötig ist. Die Paysafecard ist hier also nie das Hindernis, allerdings ist dieser Bonustyp im regulierten Markt selten und meist an strenge Bedingungen geknüpft.

Es gibt darüber hinaus laufende Aktionen für Bestandskunden, etwa Reload-Boni auf spätere Einzahlungen oder Cashback auf Verluste. Diese sind im deutschen Markt deutlich zurückhaltender als die aggressiven Dauerpromotions mancher ausländischer Seiten, weil die Werberegeln strenger sind. Auch bei diesen Aktionen entscheidet das Kleingedruckte über die Paysafecard. Ein Reload-Bonus, der per Lastschrift gilt, muss nicht automatisch per Prepaid gelten. Verlassen Sie sich nie auf Analogien zwischen verschiedenen Aktionen, sondern lesen Sie jede Bedingung einzeln.

Was alle Bonustypen eint: Sie sind nie geschenktes Geld. Jeder Bonus kommt mit Umsatzbedingungen, also der Pflicht, den Bonusbetrag mehrfach einzusetzen, bevor eine Auszahlung möglich wird. Diese Bedingungen sind oft entscheidender als die Bonushöhe selbst, und ich widme ihnen weiter unten einen eigenen Abschnitt. Merken Sie sich für jetzt nur: Bonustyp und Zahlungsmethode müssen zusammenpassen, sonst startet das Bonusspiel gar nicht erst.

Warum Paysafecard so oft ausgeschlossen wird

Die Frage, warum gerade die Paysafecard so häufig vom Bonus ausgeschlossen ist, höre ich ständig, und die Antwort hat weniger mit Misstrauen gegen den Spieler zu tun als mit knallharter Kalkulation auf Seiten des Casinos. Es lohnt, das einmal aus Anbietersicht zu betrachten.

Boni sind für Casinos ein Marketinginstrument mit klarem Zweck: dauerhafte Kunden gewinnen. Ein Bonus rechnet sich für den Anbieter nur, wenn der Spieler bleibt, wiederkommt und über längere Zeit umsetzt. Bei anonymen Prepaid-Einzahlungen ist diese Bindung schwächer, weil der Spieler ohne Konto und ohne hinterlegte Zahlungsdaten leichter wieder verschwindet. Der Anbieter investiert in einen Bonus, dessen Rückfluss bei Prepaid unsicherer ist als bei anderen Methoden.

Dazu kommt die Marktstruktur. Die Paysafecard spielt im deutschen Zahlungsverkehr eine Nischenrolle. PayPal baute 2025 seinen Anteil auf 28,5 % aus, der Rechnungskauf lag bei 25,8 %, die Lastschrift bei 17,3 %, Kredit- und Debitkarten bei 12,3 %. Prepaid-Karten tauchen in dieser Statistik nicht einmal als eigene Größe auf, sie verschwinden unter „Sonstige“. Für ein Casino, das seine Bonusbudgets effizient einsetzen will, lohnt es sich kaum, eine Methode zu bezuschussen, die kaum jemand als Hauptzahlungsweg nutzt und die zusätzlich anonym ist.

Es gibt einen weiteren, technischen Grund. Boni sind anfällig für Missbrauch durch sogenannte Bonusjäger, die mit mehreren Konten dasselbe Angebot mehrfach abgreifen. Anonyme Zahlungsmethoden erleichtern solche Mehrfach-Anmeldungen, weil sie keine eindeutige Identität an die Einzahlung knüpfen. Indem Casinos die Paysafecard vom Bonus ausschließen, erschweren sie diesen Missbrauch. Wer den Bonus will, muss eine identifizierbare Methode nutzen, und das reduziert das Risiko für den Anbieter.

Was bedeutet das für Sie? Der Ausschluss ist kein Zeichen für ein schlechtes Casino, sondern oft Ausdruck nüchterner Kalkulation. Sie haben die Wahl: maximale Anonymität mit Paysafecard, dann meist ohne Bonus, oder Bonus mit einer identifizierbaren Methode, dann ohne die Prepaid-Anonymität. Beides zugleich ist die Ausnahme, nicht die Regel. Diese Abwägung bewusst zu treffen, ist klüger, als sich hinterher über einen Ausschluss zu ärgern, der von Anfang an im Kleingedruckten stand.

Mir hilft an dieser Stelle ein Bild aus dem Alltag. Ein Bonus funktioniert für das Casino wie ein Treuerabatt im Einzelhandel, der an eine Kundenkarte gebunden ist. Wer die Karte vorzeigt, wird wiedererkannt und bleibt im System; wer bar und anonym zahlt, bekommt den Rabatt nicht, weil die Bindung fehlt. Die Paysafecard ist in diesem Bild das anonyme Bargeld. Sie funktioniert tadellos als Zahlungsmittel, nur die Wiedererkennung, an die der Rabatt knüpft, liefert sie nicht. Sobald man den Bonus aus dieser Perspektive betrachtet, wirkt der Ausschluss weniger wie Willkür und mehr wie eine logische Folge der Anonymität, die viele an der Paysafecard gerade schätzen.

Daraus folgt eine Konsequenz, die ich Spielern ans Herz lege. Entscheiden Sie zuerst, was Ihnen wichtiger ist, und wählen Sie dann erst die Zahlungsmethode, nicht umgekehrt. Wer Wert auf Anonymität und ein striktes Ausgabenlimit legt, fährt mit der anonymen Paysafecard-Stufe gut und verzichtet bewusst auf den Bonus. Wer dagegen einen Willkommensbonus mitnehmen will, sollte von vornherein klären, welche Methoden qualifizieren, und seine Einzahlung danach ausrichten. Diese Reihenfolge verhindert genau jenen Moment, in dem das Geld eingezahlt ist, der Bonus aber ausbleibt und sich nichts mehr ändern lässt.

Umsatzbedingungen richtig lesen

Wenn mich jemand fragt, worauf er bei einem Bonus am meisten achten soll, antworte ich ohne Zögern: auf die Umsatzbedingungen, nicht auf die Bonushöhe. Ein 200-Prozent-Bonus mit unmöglichen Bedingungen ist weniger wert als ein kleiner Bonus mit fairen Regeln. Hier trennt sich die Spreu vom Weizen.

Umsatzbedingungen, im Fachjargon Wagering genannt, geben an, wie oft Sie den Bonus oder die Summe aus Einzahlung und Bonus umsetzen müssen, bevor eine Auszahlung möglich wird. Eine Bedingung von „35x Bonus“ bedeutet, dass Sie den Bonusbetrag fünfunddreißigmal einsetzen müssen. Bei 100 € Bonus sind das 3.500 € an Einsätzen, die Sie tätigen müssen, ehe Sie etwas auszahlen können. Diese Zahl entscheidet, ob ein Bonus realistisch erfüllbar ist oder nur auf dem Papier verlockt.

Achten Sie genau darauf, worauf sich der Faktor bezieht. „35x Bonus“ ist günstiger als „35x Bonus plus Einzahlung“, weil im zweiten Fall auch Ihre eigene Einzahlung in die Umsatzpflicht einfließt. Bei 100 € Einzahlung und 100 € Bonus bedeutet „35x Bonus“ einen Umsatz von 3.500 €, „35x Bonus plus Einzahlung“ hingegen 7.000 €. Derselbe Faktor, doppelter Aufwand. Diese Unterscheidung wird im Kleingedruckten oft beiläufig erwähnt und von Spielern überlesen.

Ein zweiter Stolperstein ist die Frist. Umsatzbedingungen müssen meist innerhalb eines bestimmten Zeitraums erfüllt werden, etwa 30 Tage. Wer den Umsatz nicht schafft, verliert den Bonus und oft auch die damit erzielten Gewinne. Hier kommt das gesetzliche Einzahlungslimit ins Spiel, und das übersehen viele völlig. In Deutschland gilt ein anbieterübergreifendes Einzahlungslimit von maximal 1.000 € pro Kalendermonat, durchgesetzt über die Limitdatei LUGAS. Wer also einen hohen Bonus mit hoher Umsatzpflicht annimmt, muss prüfen, ob er diesen Umsatz mit maximal 1.000 € Einzahlung pro Monat überhaupt erreichen kann, ohne in Zeitnot zu geraten.

Drittens lohnt der Blick auf die Spielbeiträge. Nicht jedes Spiel zählt gleich zum Umsatz. Spielautomaten tragen meist zu 100 % bei, Tischspiele oft nur zu einem Bruchteil oder gar nicht. Wer den Umsatz an Slots erfüllen will, kommt schneller voran als jemand, der auf Tischspiele setzt. Diese Gewichtung steht in den Bedingungen und entscheidet mit darüber, wie realistisch das Wagering ist. Lesen Sie diesen Teil, bevor Sie spielen, nicht danach.

Ein Rechenbeispiel macht die Tragweite greifbar. Nehmen wir einen 100-Euro-Bonus mit einer Bedingung von 35x Bonus, einer Frist von 30 Tagen und einer Slot-Gewichtung von 100 %. Sie müssen also 3.500 € an Einsätzen tätigen. Bei einem durchschnittlichen Einsatz von 1 € pro Drehung sind das 3.500 Drehungen in 30 Tagen, also rund 117 pro Tag. Das klingt machbar. Drehen wir die Schraube: Dieselbe Bedingung als 35x Bonus plus Einzahlung verdoppelt den Umsatz auf 7.000 €, und ein Maximaleinsatz von 5 € pro Runde während des Wagerings begrenzt zusätzlich Ihr Tempo. Plötzlich wird aus einer Formalität ein echter Aufwand, der bei knapper Frist kaum zu schaffen ist.

Genau an dieser Stelle entscheidet sich, ob ein Bonus ein Geschenk oder eine Pflichtübung ist. Ich rate jedem, vor der Annahme eines Bonus diese kurze Rechnung im Kopf durchzuspielen: Umsatzfaktor mal Bezugsbetrag, geteilt durch die Frist, ergibt den täglichen Einsatzbedarf. Liegt dieser über dem, was Sie ohnehin spielen wollten, treibt der Bonus Sie zu höherem Spiel, als Sie geplant hatten, und das ist genau das Gegenteil von verantwortungsbewusstem Spielen.

Welche Mindesteinzahlung der Bonus verlangt

Fast jeder Bonus hat eine Mindesteinzahlung, unter der er nicht ausgelöst wird, und die wird mit der Paysafecard schnell zur Stolperfalle. Denn hier treffen Bonusbedingung und Produktlimit aufeinander, und das passt nicht immer zusammen.

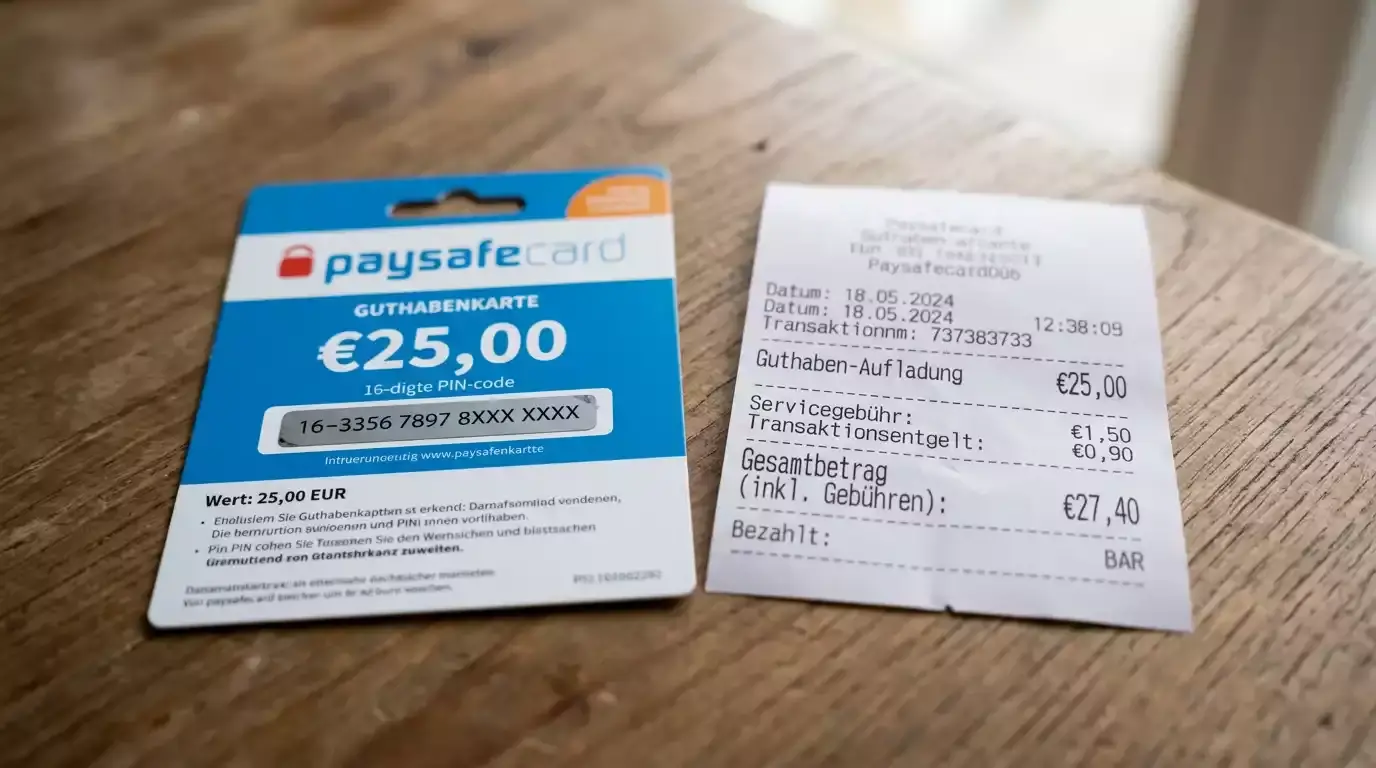

Typische Mindesteinzahlungen für einen Willkommensbonus liegen bei 10 oder 20 €. Wer mit einer Paysafecard einzahlt, muss also einen Code mit ausreichendem Wert besitzen. Hier wird die Produktstufe relevant: Ohne myPaysafe-Konto liegt das Limit pro Zahlung bei 50 €, was für die meisten Bonus-Mindesteinzahlungen problemlos reicht. Mit verifiziertem Konto sind bis zu 1.000 € pro Transaktion möglich, das Tageslimit liegt oft bei 250 €, Online-Aufladungen bei 150 € pro Vorgang.

Die Falle liegt im Detail. Manche Boni verlangen nicht nur eine Mindesteinzahlung, sondern eine Mindesteinzahlung in einem Zug. Wer mit drei kombinierten 50-Euro-Codes 150 € einzahlt, erfüllt eine 20-Euro-Mindestgrenze problemlos. Aber wer das Bonus-Maximum ausreizen will und dafür mehrere Einzahlungen über den Monat verteilt, stößt irgendwann an das 1.000-Euro-Monatslimit. Bei einem Bonus, der auf eine hohe Ersteinzahlung abzielt, kann die Paysafecard-Stufe also begrenzend wirken, wenn Sie anonym bleiben wollen.

Mein praktischer Rat: Rechnen Sie vor der Einzahlung rückwärts. Welche Einzahlung braucht der Bonus, und passt diese Summe zu meiner Paysafecard-Stufe? Reicht ein anonymer 50-Euro-Code, oder muss ich kombinieren oder mich verifizieren? Diese kurze Überlegung verhindert, dass Sie mit einem zu kleinen Code einzahlen und den Bonus knapp verfehlen. Es ist ärgerlicher, als es klingt, wegen 5 € unter der Mindestgrenze zu landen.

Ein weiterer Punkt verdient Beachtung, weil er gern übersehen wird: Manche Boni koppeln die Bonushöhe an die Einzahlungshöhe. Ein 100-Prozent-Bonus bis 200 € verlangt eine Einzahlung von 200 €, um voll ausgeschöpft zu werden. Wer nur 50 € einzahlt, erhält auch nur 50 € Bonus, nicht die beworbenen 200 €. Mit der anonymen Paysafecard-Stufe und ihrem 50-Euro-Limit pro Zahlung lässt sich ein solcher Maximalbonus nur durch Kombination mehrerer Codes oder durch Verifizierung erreichen. Wer die volle Bonushöhe will, muss also entweder das Produktlimit anheben oder mit der reduzierten Bonushöhe leben. Beides ist legitim, aber es sollte eine bewusste Entscheidung sein und keine Überraschung beim Blick aufs Konto.

Bonusfallen, die ich Spielern immer wieder zeige

In acht Jahren habe ich eine kleine Sammlung von Bonusfallen angelegt, in die Spieler mit schöner Regelmäßigkeit tappen. Das Tückische ist, dass keine davon versteckt ist; sie alle stehen in den Bedingungen, werden aber im Eifer des Anmeldens überlesen.

Falle eins ist der Maximaleinsatz während des Wagerings. Viele Boni begrenzen, wie viel Sie pro Drehung oder Runde einsetzen dürfen, solange die Umsatzbedingungen laufen, oft auf 5 €. Wer mit höheren Einsätzen spielt, verstößt gegen die Bedingung und verliert im schlimmsten Fall den gesamten Bonus samt Gewinnen. Diese Grenze ist eine der häufigsten Ursachen für verfallene Boni, und sie hat nichts mit der Paysafecard zu tun, betrifft aber jeden Bonusspieler.

Falle zwei ist die Auszahlungssperre auf den Bonusbetrag. Manche Casinos erlauben die Auszahlung des erspielten Gewinns, behalten aber den Bonusbetrag selbst ein, sobald Sie auszahlen, bevor das Wagering vollständig erfüllt ist. Wer zu früh auszahlt, verschenkt also den Bonus. Lesen Sie, was bei einer vorzeitigen Auszahlung mit dem Bonus passiert, bevor Sie auf den Auszahlungsknopf drücken.

Falle drei betrifft genau unser Thema: der Methodenausschluss, der erst nach der Einzahlung auffällt. Wer mit Paysafecard einzahlt, obwohl sie ausgeschlossen ist, bekommt den Bonus nicht, und eine nachträgliche Gutschrift ist praktisch nie möglich. Das ist die teuerste aller Fallen, weil sie das eigentliche Versprechen aushebelt. Prüfen Sie die qualifizierten Methoden vor der ersten Einzahlung, nicht danach.

Falle vier ist subtiler und betrifft die Reihenfolge von Bonus- und Echtgeld. Spielen Sie mit einem aktiven Bonus, ist oft geregelt, ob zuerst Ihr eingezahltes Echtgeld oder zuerst das Bonusguthaben verbraucht wird. Wird zuerst das Echtgeld eingesetzt, kann es passieren, dass Sie längst im reinen Bonusspiel stecken und an die Auszahlungssperren und Maximaleinsätze gebunden sind, ohne es zu merken. Diese Mechanik steht selten prominent, sondern versteckt sich in einem Nebensatz der Bedingungen. Wer sie kennt, versteht besser, warum ein scheinbar freies Guthaben plötzlich an Regeln hängt, die für die eigene Einzahlung gar nicht gelten würden.

Was diese Fallen verbindet, ist ein gemeinsamer Nenner: Sie existieren nur in einem Markt, der Bedingungen transparent ausweisen muss. Im regulierten deutschen Glücksspiel sind Bonusbedingungen nachlesbar und einklagbar, weil die Aufsicht klare Regeln durchsetzt. Die GGL setzte 2024 insgesamt 231 Untersagungsverfahren in Gang und prüfte über 1.700 Webseiten; seit September 2024 dürfen über Google Ads nur noch lizenzierte Anbieter werben. Diese Strenge sorgt dafür, dass ein Bonusausschluss zwar ärgerlich, aber wenigstens dokumentiert und vorhersehbar ist.

Ronald Benter, Vorstand der Gemeinsamen Glücksspielbehörde der Länder, beschreibt den Sinn dieser Aufsicht so: „Als Vollzugbehörde greifen wir jede Form nicht erlaubter Werbung auf. Wir stellen damit für die erlaubten Anbieter sicher, dass alle unter gleichen Rahmenbedingungen agieren können und müssen.“ Genau diese gleichen Rahmenbedingungen sind es, die im legalen Markt für nachlesbare Bonusbedingungen sorgen. Im unregulierten Bereich locken Boni ohne belastbare Regeln, und dort haben Sie keinen Anspruch auf gar nichts. Wer wissen will, woran sich ein lizenziertes von einem illegalen Angebot überhaupt unterscheidet, findet die Merkmale in meinem Leitfaden dazu, wie man ein GGL-lizenziertes Angebot zuverlässig erkennt.