Zwei Limits, die ständig verwechselt werden

Wenn ich eine einzige Sache aus acht Jahren in dieser Nische in einen Satz packen müsste, dann diese: Es gibt nicht ein Paysafecard-Limit, sondern zwei völlig verschiedene, und fast jede Verwirrung im Netz entsteht daraus, dass sie durcheinandergeworfen werden. Genau diese Trennung sauber zu ziehen, ist der ganze Zweck dieses Artikels.

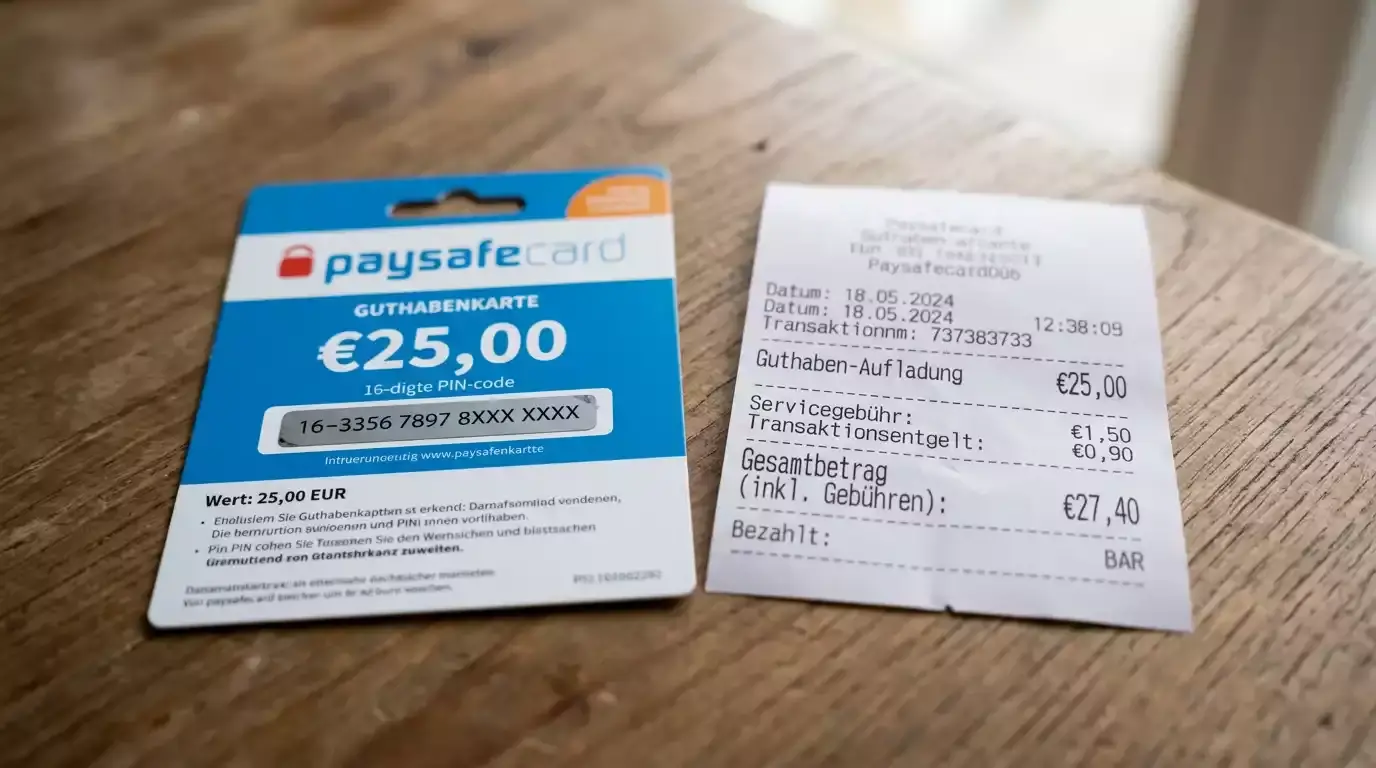

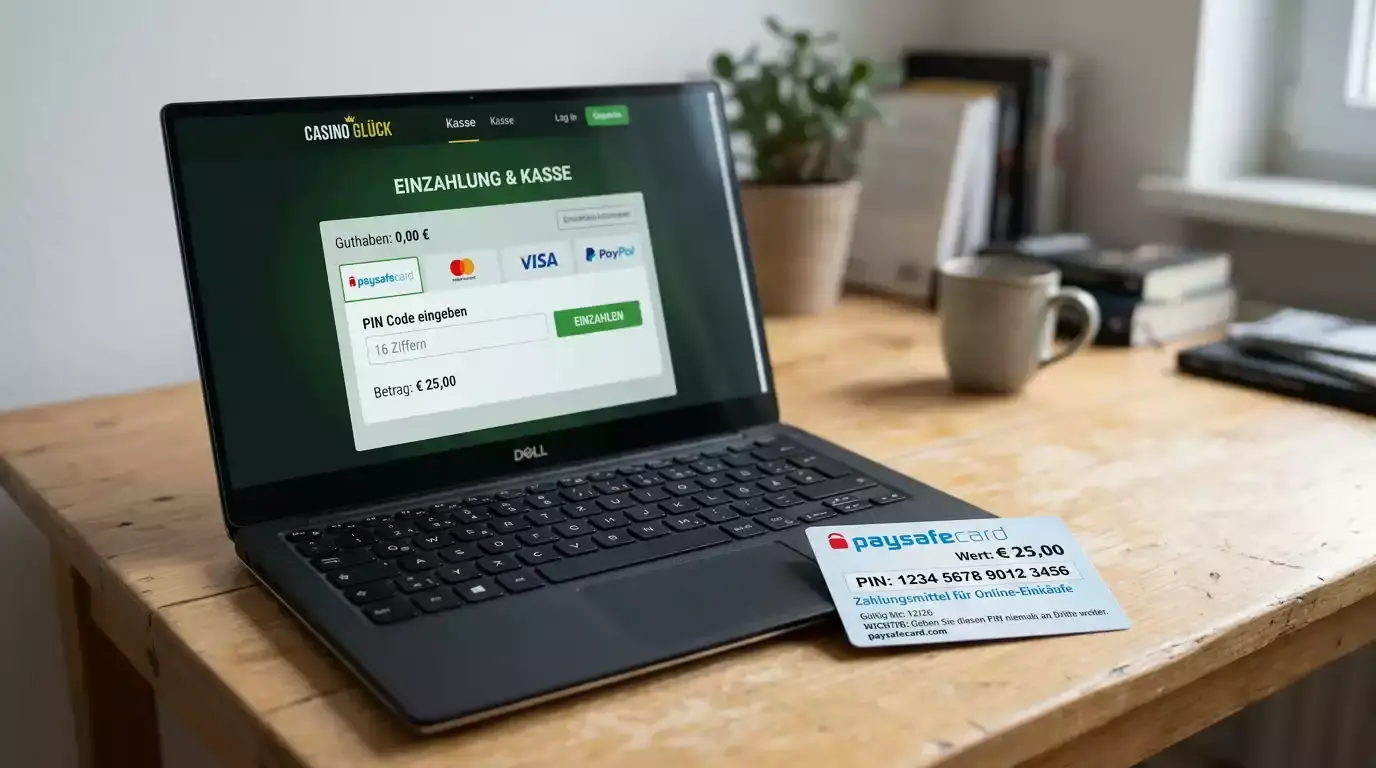

Das erste Limit ist ein Produktlimit. Es gehört zur Paysafecard selbst und richtet sich danach, ob und wie Sie verifiziert sind. Ohne myPaysafe-Konto dürfen Sie pro Zahlung 50 € einlösen, mit verifiziertem Konto bis zu 1.000 € pro Transaktion, wobei das Tageslimit oft bei 250 € liegt und Online-Aufladungen pro Vorgang auf 150 € gedeckelt sind. Dieses Limit hat nichts mit Glücksspielrecht zu tun, es ist eine Vorgabe des Zahlungsdienstleisters, vergleichbar mit dem Verfügungsrahmen einer Kreditkarte.

Das zweite Limit ist gesetzlich. In Deutschland gilt ein anbieterübergreifendes Einzahlungslimit von maximal 1.000 € pro Kalendermonat, dessen Einhaltung über die Limitdatei des Systems LUGAS sichergestellt wird. Dieses Limit kennt keine Zahlungsmethode, es betrifft jeden Euro, den Sie in legalen deutschen Casinos einzahlen, egal ob per Paysafecard, Banküberweisung oder Wallet. Und es zählt über alle Anbieter hinweg zusammen, nicht pro Casino.

Der Knackpunkt ist, dass beide Limits gleichzeitig wirken und das jeweils strengere greift. Wer das nicht versteht, wundert sich, warum die Einzahlung mal am einen, mal am anderen scheitert. In den folgenden Abschnitten zerlege ich beide Systeme einzeln, zeige dann, wie sie ineinandergreifen, und rechne am Ende konkrete Beispiele durch. Wenn Sie diese Seite zu Ende gelesen haben, kennen Sie Ihr tatsächliches Budget bis auf den Euro genau.

Warum diese Verwechslung so hartnäckig ist, hat einen einfachen Grund: Beide Limits haben an ihrer Obergrenze dieselbe Zahl, nämlich 1.000 €. Das verleitet dazu, sie für ein und dasselbe zu halten. Tatsächlich meint das Produktlimit 1.000 € pro einzelner Transaktion auf der höchsten Verifizierungsstufe, während das LUGAS-Limit 1.000 € pro Monat über alle Anbieter hinweg meint. Die Zahl ist gleich, der Bezug völlig verschieden. Diese zufällige Übereinstimmung ist die Wurzel fast aller falschen Erklärungen, die im Netz kursieren, und sie aufzulösen ist die eigentliche Aufgabe, der ich mich hier widme.

Das Produktlimit der Paysafecard

Fangen wir mit dem Limit an, das die meisten zuerst spüren, weil es schon beim allerersten Einlösen greift. Das Produktlimit der Paysafecard ist gestaffelt, und die Stufe, auf der Sie stehen, entscheidet über jeden einzelnen Betrag, den Sie bewegen können.

Die unterste Stufe ist die anonyme. Wer einfach einen PIN im Laden kauft und ihn ohne weitere Anmeldung einlöst, darf pro Zahlung 50 € einsetzen. Das ist die Grenze, die Low-Roller und Gelegenheitsspieler am häufigsten antreffen, und sie ist bewusst niedrig, weil die volle Anonymität ihren Preis hat. Wer mehr will, muss sich identifizieren.

Die nächste Stufe öffnet sich mit einem verifizierten myPaysafe-Konto. Hier steigt das Limit auf bis zu 1.000 € pro Transaktion. Allerdings, und das übersehen viele, kommen Unterlimits hinzu: Das Tageslimit liegt häufig bei 250 €, und wer online auflädt statt im Laden zu kaufen, stößt pro Vorgang auf eine 150-Euro-Grenze. Diese Staffelung ist kein Zufall, sie folgt den Verifizierungsstufen des Zahlungsdienstleisters. Je mehr Sie über sich preisgeben, desto höher der Rahmen.

Warum diese Abstufung? Der Gedanke dahinter ist derselbe wie überall im Zahlungsverkehr: Anonymität und Betragshöhe stehen im Gegensatz zueinander. Ein anonymer Code, der ohne jede Prüfung funktioniert, darf nur kleine Summen tragen, weil er sonst zum idealen Werkzeug für Geldwäsche würde. Sobald Sie sich identifizieren, sinkt dieses Risiko, und der Dienstleister gewährt Ihnen größere Beträge. Die 50-Euro-Grenze der anonymen Stufe ist also keine Schikane, sondern die logische Konsequenz daraus, dass niemand weiß, wer Sie sind. Wer das versteht, hört auf, die niedrige Grenze als Bevormundung zu empfinden, und sieht sie als das, was sie ist: der Preis für vollständige Anonymität gegenüber dem Zahlungssystem.

Es lohnt sich, das myPaysafe-Konto auch jenseits der reinen Transaktionsgrenze zu betrachten. Das maximal erlaubte Guthaben auf einem solchen Konto beträgt 5.000 €, ein jährliches Transaktionslimit existiert nicht. Sie können also durchaus große Beträge auf dem Konto vorhalten, ohne an eine Jahresgrenze zu stoßen. Das Produktlimit betrifft die einzelne Transaktion und den Tag, nicht das Gesamtvolumen über das Jahr. Diese Unterscheidung ist subtil, aber sie erklärt, warum Vielspieler mit dem Konto deutlich freier agieren als mit anonymen Einzelcodes.

Halten wir den Kern fest, denn er ist die halbe Miete: Das Produktlimit ist eine Frage Ihrer Verifizierungsstufe bei Paysafecard. 50 € anonym, bis 1.000 € verifiziert pro Transaktion, mit Tages- und Aufladegrenzen dazwischen. Es ist die Grenze, die der Zahlungsweg Ihnen setzt, bevor das Glücksspielrecht überhaupt ins Spiel kommt. Und genau hier beginnt die Verwechslung, denn die obere Produktgrenze von 1.000 € pro Transaktion ist zufällig fast deckungsgleich mit dem gesetzlichen Monatslimit, das aber etwas ganz anderes meint.

Das gesetzliche LUGAS-Monatslimit

Jetzt wird es rechtlich, und hier liegt der eigentliche Hebel, der das deutsche Online-Glücksspiel von ausländischen Angeboten unterscheidet. Das LUGAS-Monatslimit ist keine Eigenheit der Paysafecard, sondern das Herzstück des deutschen Spielerschutzes.

Die Regel ist klar: maximal 1.000 € Einzahlung pro Kalendermonat, anbieterübergreifend. LUGAS, die Limitdatei des regulierten Systems, sorgt dafür, dass dieses Limit nicht pro Casino, sondern über alle lizenzierten Anbieter hinweg gilt. Sie können also nicht bei drei verschiedenen Casinos je 1.000 € einzahlen. Das System sieht Ihre Einzahlungen anbieterübergreifend und summiert sie. Sobald die 1.000 € voll sind, ist Schluss, überall, bis der nächste Kalendermonat beginnt.

Wie funktioniert das technisch? Jeder lizenzierte Anbieter meldet Ihre Einzahlungen an die zentrale Limitdatei und fragt vor jeder neuen Einzahlung dort ab, wie viel von Ihrem Monatsbudget noch frei ist. Das geschieht in Echtzeit und ohne dass Sie etwas davon mitbekommen. Wechseln Sie das Casino, nimmt LUGAS Ihren bereits verbrauchten Betrag mit. Ein neues Casino startet also nicht bei null für Sie, sondern sieht sofort, dass Sie diesen Monat anderswo vielleicht schon 600 € eingezahlt haben, und lässt nur noch 400 € zu. Diese zentrale Sicht ist das, was das deutsche System von ausländischen Angeboten abhebt, die jeweils nur ihr eigenes Casino kennen.

Genau hier liegt auch der häufigste Frust, den ich beobachte. Ein Spieler zahlt bei Casino A 1.000 € ein, wechselt zu Casino B und wundert sich, dass dort keine einzige Einzahlung mehr durchgeht. Er vermutet einen Fehler bei B, dabei hat B alles richtig gemacht: Das Monatsbudget war schlicht erschöpft, festgestellt über LUGAS. Wer das Prinzip kennt, sucht den Fehler nicht beim Casino, sondern blickt auf seinen eigenen Monatsverbrauch.

Dieses Limit ist der Grund, warum die Phrase „Casino ohne Limit“ im legalen Markt ein Widerspruch in sich ist. Wer mit der Aufhebung dieser Grenze wirbt, bewegt sich außerhalb der Erlaubnis. Die 1.000 € sind nicht verhandelbar, sie sind in den Glücksspielstaatsvertrag eingebaut und werden technisch über LUGAS durchgesetzt. Das Thema verdient mehr Aufklärung, als ein Absatz hier leisten kann, denn der Suchbegriff „ohne Limit“ verspricht etwas, das es rechtlich nicht geben kann.

Warum überhaupt 1.000 €? Die Zahl ist keine Willkür, sondern Teil eines Spielerschutz-Konzepts, dessen Wirksamkeit laufend überprüft wird. Ronald Benter, Vorstand der Gemeinsamen Glücksspielbehörde der Länder, formulierte den Anspruch an diese Überprüfung so: „Evaluierung muss sich auf die Prüfung der Zielerreichung, das heißt auf Erfolg oder Misserfolg der Bekämpfung des illegalen Glücksspiels sowie den Nichtanstieg beim problematischen beziehungsweise pathologischen Glücksspiel konzentrieren und bei nachweisbaren Zielverfehlungen Anpassungsbedarfe kenntlich machen.“ Übersetzt heißt das: Das Limit steht nicht in Stein gemeißelt, aber es wird an Zielen gemessen, nicht an Branchenwünschen. Solange es den Schutz vor problematischem Spielverhalten stützt, bleibt es.

Für Sie als Spieler bedeutet das eine simple Realität: Ihr monatliches Einzahlungsbudget in legalen Casinos ist auf 1.000 € gedeckelt, Punkt. Wer mehr einzahlen will, kann das nur in illegalen Angeboten, und dort verliert er jeden Schutz, den die Regulierung bietet. Das LUGAS-Limit ist die unsichtbare Obergrenze über allem, was Sie mit der Paysafecard oder jeder anderen Methode tun. Es ist die Grenze, die immer zuletzt zuschlägt, egal wie großzügig Ihr Produktlimit ist.

Wie beide Limits zusammenspielen

Hier kommt der Teil, an dem die meisten Erklärungen im Netz scheitern, weil sie die beiden Limits nie sauber getrennt haben. Wenn Sie bis hierher gefolgt sind, wird das Zusammenspiel jetzt erfreulich logisch.

Stellen Sie sich zwei Türen hintereinander vor. Die erste Tür ist das Produktlimit der Paysafecard, die zweite das gesetzliche LUGAS-Limit. Jede einzelne Einzahlung muss durch beide Türen passen. Scheitert sie an der ersten, kommt sie gar nicht erst zur zweiten. Passt sie durch die erste, prüft die zweite, ob Ihr Monatsbudget noch Raum hat. Es gilt immer die strengere der beiden Grenzen für den jeweiligen Vorgang.

Ein Beispiel macht es greifbar. Sie stehen auf der anonymen Stufe, Ihr Produktlimit beträgt also 50 € pro Zahlung. Ihr LUGAS-Budget ist diesen Monat noch komplett frei, volle 1.000 € stehen offen. Trotzdem können Sie pro Einzahlung nur 50 € bewegen, weil hier die erste Tür, das Produktlimit, der Engpass ist. Um die 1.000 € auszuschöpfen, müssten Sie zwanzig anonyme Einzahlungen tätigen oder Codes kombinieren. Das LUGAS-Limit lässt 1.000 € zu, aber das Produktlimit zwingt Sie zu Kleinbeträgen.

Drehen wir das Beispiel um. Sie haben ein verifiziertes myPaysafe-Konto, Ihr Produktlimit erlaubt bis zu 1.000 € pro Transaktion. Sie haben diesen Monat aber bereits 900 € eingezahlt, also sind nur noch 100 € im LUGAS-Budget frei. Jetzt ist die zweite Tür der Engpass: Egal, dass Ihr Produktlimit 1.000 € hergäbe, das Casino lässt nur noch 100 € durch, weil das gesetzliche Monatslimit fast erschöpft ist. Die strengere Grenze gewinnt.

Daraus folgt die wichtigste praktische Erkenntnis dieses Artikels: Ihr tatsächlich verfügbarer Betrag ist immer das Minimum aus beiden Limits, bezogen auf den konkreten Vorgang und den laufenden Monat. Wer das einmal verinnerlicht hat, wird nie wieder von einer abgelehnten Einzahlung überrascht. Er weiß, an welcher der beiden Türen es klemmt, und kann gezielt nachsteuern, sei es durch Verifizierung, durch Code-Kombination oder durch Warten auf den nächsten Monat.

Es gibt einen dritten Faktor, der das Zusammenspiel zusätzlich beeinflusst, ohne ein eigenes Limit zu sein: das selbst gesetzte Einzahlungslimit. Lizenzierte Casinos erlauben Ihnen, freiwillig eine niedrigere Grenze als die gesetzlichen 1.000 € festzulegen. Wer etwa nur 200 € im Monat einzahlen möchte, kann das in den Kontoeinstellungen hinterlegen, und dann gilt diese 200-Euro-Grenze als dritte, noch strengere Tür. Auch hier setzt sich das Minimum durch: Liegt Ihr Selbstlimit unter Produkt- und LUGAS-Limit, ist es die Grenze, die zuerst greift. Für mich ist das eines der unterschätztesten Werkzeuge im ganzen System, weil es die Kontrolle dorthin verlagert, wo sie hingehört, nämlich zum Spieler selbst. Wer sich an dieser Stelle eine ehrliche Obergrenze setzt, braucht die anderen beiden Limits oft gar nicht mehr zu kennen, weil er sie nie erreicht.

Weitere Spielerschutz-Limits, die mitlaufen

Es wäre zu einfach, würde es bei den zwei Einzahlungslimits bleiben. Der deutsche Spielerschutz arbeitet mit weiteren Grenzen, die zwar nicht den Geldbetrag betreffen, aber Ihr Spielverhalten direkt beeinflussen. Wer nur auf das Geldlimit schaut, übersieht die halbe Mechanik.

Da ist zunächst die Pflicht-Spielpause. Bei Online-Automatenspielen gilt nach 60 Minuten ununterbrochenen Spielens eine erzwungene Pause von 5 Minuten. Das System unterbricht Sie automatisch, unabhängig davon, wie viel Guthaben noch auf Ihrem Konto liegt. Diese Pause ist kein Vorschlag, sondern eine harte Grenze, eingebaut in jede legale Spielseite. Sie zielt darauf ab, den Spielfluss zu durchbrechen, der bei langem Dauerspiel besonders riskant wird.

Hinzu kommt der Panikbutton. Auf legalen Spielseiten muss er jederzeit sichtbar sein und löst beim Anklicken eine 24-Stunden-Sperre aus. Das ist eine sofortige Notbremse, die Sie selbst ziehen können, ohne Begründung, ohne Wartezeit. Innerhalb einer Sekunde sind Sie für einen Tag ausgesperrt, und kein Casino kann diese Sperre vorzeitig aufheben. Der Button ist die einfachste und schnellste Form der Selbstkontrolle, die das System bietet.

Diese beiden Grenzen, Spielpause und Panikbutton, gehören zur selben Familie wie das Einzahlungslimit: Sie alle setzen dem Spiel von außen Schranken, die der Spieler im Eifer des Gefechts vielleicht nicht selbst ziehen würde. Während das LUGAS-Limit beim Geld ansetzt, greifen Spielpause und Panikbutton bei der Zeit und beim Impuls. Zusammen bilden sie ein Netz, das den regulierten Markt grundlegend von unregulierten Angeboten unterscheidet, wo all das schlicht fehlt.

Für die Paysafecard bedeutet das: Die Zahlungsmethode ändert nichts an diesen Limits. Ob Sie per Prepaid-Code oder per Banküberweisung einzahlen, die Spielpause kommt nach 60 Minuten, der Panikbutton bleibt sichtbar, das Monatslimit summiert anbieterübergreifend. Die Methode ist nur das Tor zum Einzahlen, die Schutzgrenzen wirken danach unabhängig davon, wie das Geld hereingekommen ist.

Was die Paysafecard allerdings leistet, ist eine zusätzliche, freiwillige Schutzwirkung, die kein gesetzliches Limit ersetzt, aber sinnvoll ergänzt. Weil Sie nur das einzahlen können, was als PIN-Wert vorab gekauft wurde, setzt das Verfahren Ihrem Spiel eine natürliche Grenze. Wer mit einem 30-Euro-Code spielt, kann nicht spontan per Klick nachladen, wie es bei einer hinterlegten Karte möglich wäre. Er müsste erst einen neuen Code besorgen, und dieser kleine Umweg schafft einen Moment des Nachdenkens. Dieser Effekt ist nicht im Gesetz verankert, sondern eine Eigenheit des Prepaid-Prinzips, aber er greift in dieselbe Richtung wie Spielpause und Panikbutton: Er bremst den Impuls. Genau dieser Selbstbegrenzungseffekt ist es, weshalb budgetbewusste Spieler das Prepaid-Prinzip häufig schätzen, wo eine direkt verknüpfte Zahlungsmethode den Nachladeimpuls eher erleichtert.

Konkrete Rechenbeispiele

Genug Theorie, rechnen wir. Zahlen sind in dieser Nische oft missverständlich, deshalb gehe ich drei realistische Szenarien Schritt für Schritt durch, mit echten Beträgen, damit Sie Ihr eigenes Budget übertragen können.

Szenario eins, der anonyme Gelegenheitsspieler. Sie kaufen einen 50-Euro-Code und lösen ihn ein. Produktlimit anonym: 50 € pro Zahlung, passt. LUGAS-Budget: voll frei, passt. Die Einzahlung läuft. Wollen Sie im selben Monat noch einmal 50 € einzahlen, geht das ebenfalls, und so weiter, bis die Summe Ihrer Einzahlungen 1.000 € erreicht. Rein rechnerisch sind das zwanzig anonyme 50-Euro-Einzahlungen, bevor das LUGAS-Limit zuschlägt. In der Praxis stoßen Gelegenheitsspieler nie an diese Decke, weil sie selten zwanzigmal im Monat einzahlen.

Szenario zwei, die Code-Kombination. Sie wollen 150 € auf einmal einzahlen, bleiben aber anonym. Drei 50-Euro-Codes lassen sich in vielen Kassenbereichen zu einer Einzahlung bündeln, sodass 50 plus 50 plus 50 gleich 150 € ergeben. Produktlimit pro einzelnem Code: 50 €, jeder passt. Gesamtbetrag der kombinierten Einzahlung: 150 €, liegt unter dem LUGAS-Limit. Die Einzahlung läuft, und Ihr Monatsbudget reduziert sich auf 850 € Restspielraum. So umgehen Sie die 50-Euro-Produktgrenze pro Vorgang, ohne sich zu verifizieren, ohne das Gesetz zu berühren.

Szenario drei, der verifizierte Vielspieler am Monatsende. Sie haben ein myPaysafe-Konto und diesen Monat bereits 800 € eingezahlt. Jetzt wollen Sie noch einmal 300 € nachlegen. Produktlimit verifiziert: bis 1.000 € pro Transaktion, 300 € wären also kein Problem. Aber das LUGAS-Budget: 1.000 € minus 800 € gleich 200 € Rest. Das Casino lässt nur 200 € durch, die restlichen 100 € müssen bis zum nächsten Kalendermonat warten. Hier zeigt sich glasklar, dass das strengere Limit gewinnt, in diesem Fall das gesetzliche.

Diese drei Fälle decken die allermeisten realen Situationen ab. Übertragen Sie sie auf Ihre Lage, indem Sie zwei Fragen beantworten: Auf welcher Produktstufe stehe ich, und wie viel von meinen 1.000 € habe ich diesen Monat schon verbraucht? Das Minimum aus beiden Antworten ist Ihr verfügbarer Betrag. Mehr Mathematik braucht es nicht. Ein letzter Tipp aus der Praxis: Notieren Sie sich am Monatsanfang, dass Ihr Budget wieder bei vollen 1.000 € steht, denn LUGAS setzt zum Ersten jedes Kalendermonats zurück, nicht etwa 30 Tage nach Ihrer ersten Einzahlung. Wer am 28. einzahlt, hat schon am 1. wieder den vollen Rahmen frei. Wer übrigens darüber nachdenkt, wie das eingezahlte Geld später wieder herauskommt, findet die Mechanik im Detail in meinem Text zur Auszahlung trotz Paysafecard-Einzahlung.